من عمالقة التقنية إلى الأسهم المنسية… لماذا يبدو هذا الرالي مختلفًا؟

كيف تقود نتائج الربع الثاني وتوقّعات الأرباح حركة التدوير في السوق؟

الأسواق الأميركية تعيش لحظة فارقة: بعد عامين من هيمنة عمالقة التكنولوجيا، بدأت قطاعات منسية—مثل الرعاية الصحية، البنّاؤون، وحتى الأسهم الصغيرة—تدخل على خط الرالي وتغيّر قواعد اللعبة. وول ستريت ترى في هذه الحركة بداية «المسار الأكثر صحّة» نحو قمم جديدة، مسار لا يعتمد على أسماء محدودة، بل على قاعدة أوسع من النمو والفرص.

📌 وإذا فاتتك آخر تقاريرنا الحصرية لمشتركي مركّب:

في هذا التقرير، نحلّل كيف دعمت أرباح الربع الثاني هذا التحوّل، ولماذا يعتبر التدوير الحالي إشارة إيجابية للمستثمر طويل الأمد، وما هي المخاطر التي قد تعرقل استمرار الزخم مع اقترابنا من قرارات الفيدرالي المقبلة.

صعود السوق لم يعد معتمدًا فقط على عمالقة التقنية: قطاعات مثل الرعاية الصحية والبنّاؤون، إضافة إلى الأسهم الصغيرة والمتوسطة، بدأت تساهم في دفع المؤشرات.

محلّلو سيتي يرون أن السوق يسلك «مسارين متوازيين»: استمرار قيادة الذكاء الاصطناعي والتقنية، مع توسّع تدريجي في القطاعات المرتبطة بالدورة الاقتصادية.

هذا التوسّع يُعتبر الإشارة «الأكثر صحّة» لبناء رالي مستدام مقارنة بالاعتماد المفرط على أسهم معدودة.

لماذا يُعتبر هذا التحوّل صحيًّا؟

تنويع مصادر النمو: عوائد السوق لم تعد حكرًا على شركات التكنولوجيا الضخمة، بل بدأت قطاعات تقليدية تضيف قيمة، مما يخفّف مخاطر الاعتماد على أسماء قليلة.

تدوير داخلي بدل خروج: بيانات Bespoke أظهرت أن أسوأ أسهم العام ضمن مؤشر S&P 1500 قفزت بأكثر من 6% في أيام قليلة، مقابل أقل من 1% لنجوم السوق—ما يعني أن المستثمرين يعيدون توزيع أموالهم داخل السوق بدلًا من سحبها.

دعم من السياسة النقدية: التوقّعات بخفض الفيدرالي للفائدة في سبتمبر غذّت الرغبة في المخاطرة، خصوصًا في الأسهم الصغيرة والمتوسطة، التي تستفيد أكثر من انخفاض تكلفة التمويل.

ما الذي كشفته أرباح الربع الثاني؟

أرباح الشركات في S&P 500 نمت بنحو 12% سنويًا—ثالث ربع على التوالي بنمو مزدوج الرقم.

أكثر من 80% من الشركات فاقت التوقّعات، وهي نسبة أعلى بكثير من المعدّل التاريخي.

هذا الزخم في النتائج يعزّز ثقة المستثمرين بأن السوق لا يعتمد فقط على رواية «الذكاء الاصطناعي»، بل على أساسيات حقيقية.

لكن التحديات قائمة

تركيز الرالي: حتى الآن، قطاعات التقنية والصناعات فقط هي التي تفوّقت على السوق منذ قاع أبريل، ما يعني أن الرالي ما زال هشًّا إن لم تستطع القطاعات الأخرى الاستمرار.

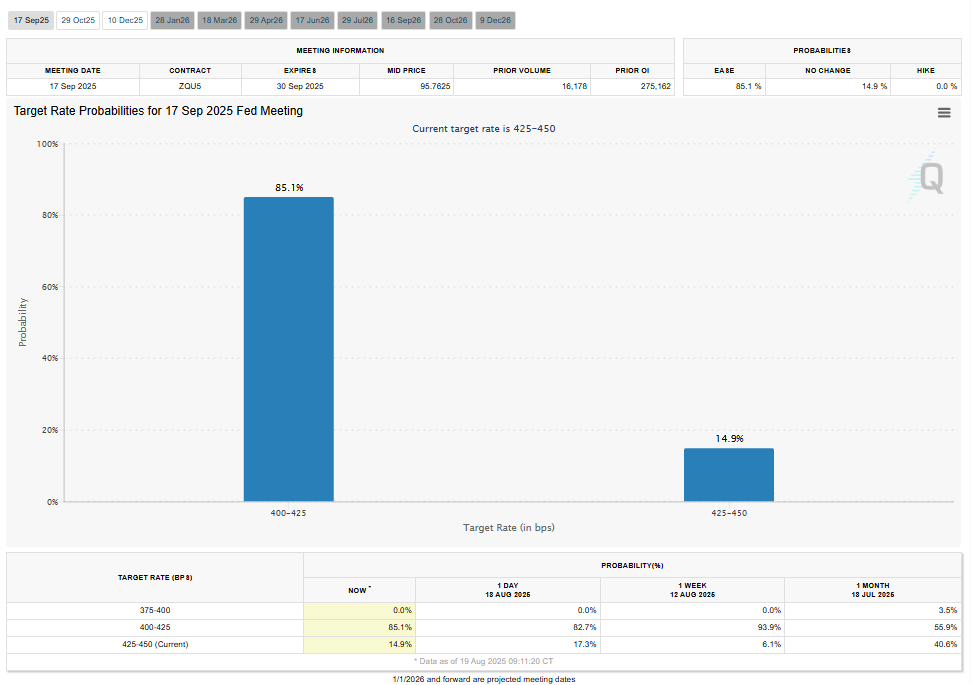

حساسية الفيدرالي: أي مفاجأة من اجتماع جاكسون هول أو قرار سبتمبر قد توقف موجة التدوير.

توقّعات الأرباح: قد نشهد تباطؤًا في النصف الثاني من 2025 وبداية 2026، مما يجعل استمرار الزخم مرهونًا بالنتائج المقبلة.

السيناريوهات المحتملة

الأساسي: خفض متوقّع للفائدة + نتائج متماسكة = استمرار قيادة التقنية مع مساهمة أوسع من البنّائين والصناعات.

الإيجابي: تحسّن أوضح في أرباح الشركات الصغيرة والمتوسطة + زخم في القيمة = تدوير أوسع ورالي أكثر توازنًا.

السلبي: تشدّد غير متوقّع من الفيدرالي أو تباطؤ في الأرباح = عودة الاعتماد على أسماء محدودة وتقلّبات أشد.

ما الذي نتابعه؟

أداء المؤشرات متساوية الأوزان (Equal-Weight) مقارنة بالمؤشرات المرجّحة بالقيمة السوقية.

تحديثات توجيه الأرباح من الشركات الكبرى—رفع التوقعات سيكون عاملًا حاسمًا.

خطاب باول في جاكسون هول من 21-23 أغسطس، وقرار الفائدة في سبتمبر.

نتائج إنفيديا أواخر أغسطس (08/27/2025) كمؤشّر رئيسي على قوة دورة الذكاء الاصطناعي.

لمحة استثمارية

الجمع بين التقنية عالية الجودة (XLK) وقطاعات يُتوقع أن تساهم أكثر مثل الصناعات (XLI) والبنّاؤون (XHB) قد يوفّر توازنًا أفضل للمستثمر طويل الأمد.

أسهم الصغيرة والمتوسطة (Russell 2000) تحمل فرصًا جيدة إذا تحقّق سيناريو «الهبوط السلس»، لكنها أكثر عرضة للمخاطر إن خيّب الفيدرالي التوقّعات.

كلمة من مركّب

حركة التدوير التي نراها اليوم قد تكون بداية مسار أكثر توازنًا في السوق. لكن اختيار الشركات الصحيحة يظلّ الفارق الحقيقي بين من يركب الموجة ومن يصنع منها ثروة طويلة الأمد.

📌 للوصول إلى قائمتنا الشهرية من أسهم عالية الجودة سواء كانت في القطاع الصناعي أو الصحي أو التكنولوجي، مع تقييماتها العادلة وأسباب اختيارها، رقِّ اشتراكك الآن في مركّب.