سهم UnitedHealth: هل ما زال يستحق المتابعة بعد تراجعه الحاد؟

✍️ بقلم مركب

شهد سهم UnitedHealth في عام 2025 أحد أسوأ أعوامه على الإطلاق، حيث انخفض بأكثر من 40% منذ بداية السنة. في هذا المقال، نستعرض العوامل التي أدت إلى هذا الهبوط الكبير، ونتناول بالتفصيل التوقعات الخاصة بسعر السهم مع نهاية عام 2025.

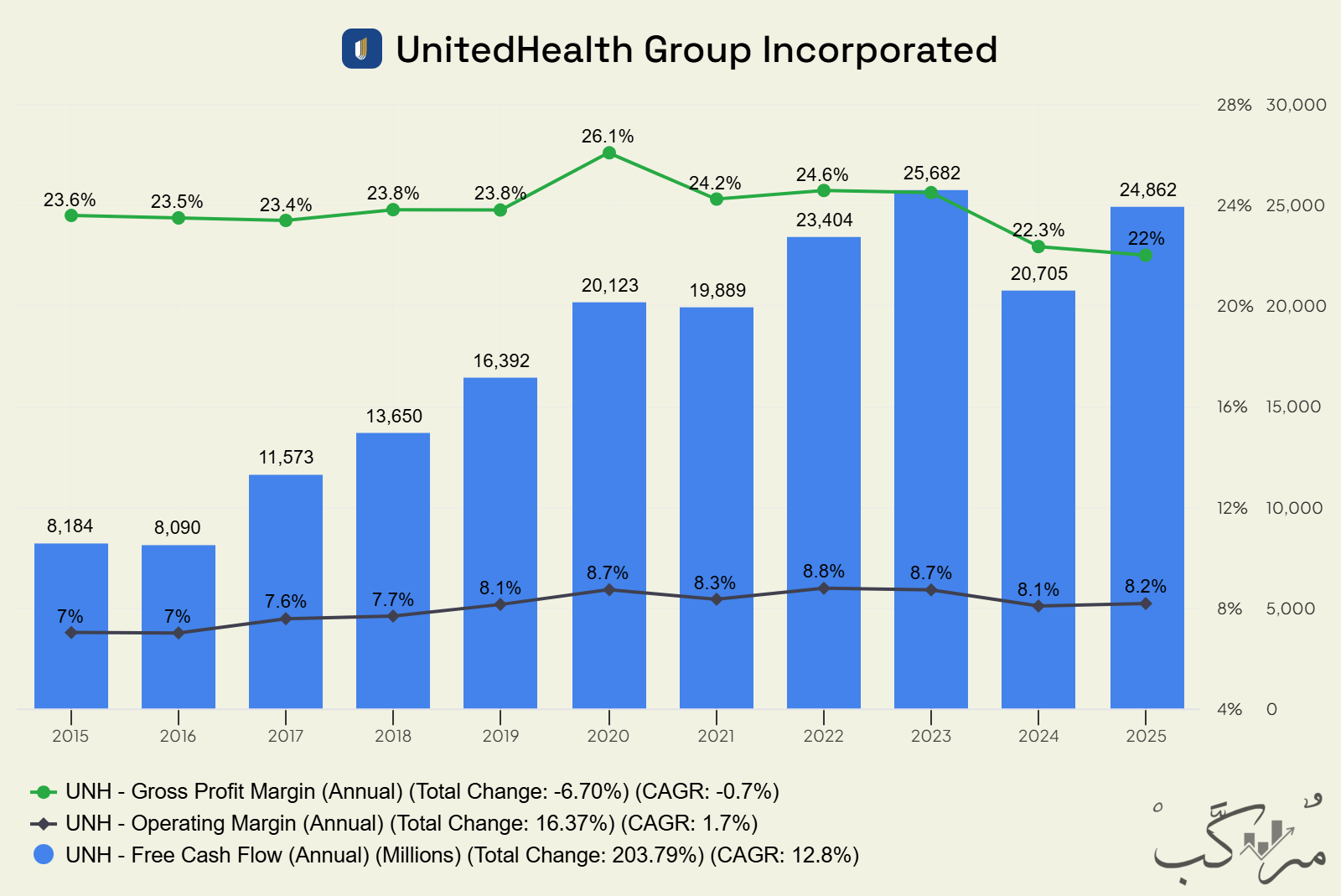

التدفق النقدي الحر ارتفع بأكثر من 200% في عشر سنوات، من 8.1 مليار إلى 24.9 مليار، بمعدل نمو قوي (12.8%)—مؤشر ممتاز عل…