🚘 سهم Uber: هل حان وقت الركوب قبل الانطلاقة التالية؟

في عالم يموج بالتقنيات المتغيرة والطلب المتقلب، استطاعت "أوبر" أن تتحول من مجرد تطبيق حجز سيارات إلى منصة متكاملة لخدمات التنقل والتوصيل، تتعامل مع عشرات المليارات من الدولارات من الحجوزات سنويًا. لكن السؤال الحقيقي للمستثمرين هو: هل ما زالت هناك رحلة صعود قادمة لسهم UBER بعد القفزات الأخيرة؟

في تقرير اليوم، نغوص في الأرقام الحقيقية وراء الأداء المذهل للربع الأول من عام 2025، ونتفحص ما إذا كانت هوامش الربح، وتدفقات النقد، ونمو المستخدمين، تعكس قصة نجاح طويلة الأمد… أم مجرد موجة مؤقتة في سوق متقلب.

🚪 ما وراء الأرقام: تقرير حصري لا يُتاح للجميع

في "مركب"، لا نكتفي بالأخبار العاجلة أو أرقام العناوين العريضة. نحن نغوص في العمق.

📊 حين يرتفع سهم مثل Uber بنسبة 32٪ منذ بداية العام، يتساءل الكثيرون: هل فات الأوان؟ هل ما زالت هناك فرصة؟ هل يعكس السعر القيمة الحقيقية؟ هذا التقرير يجيب… ولكن ليس كما تفعل التقارير العادية.

في هذا التحليل، نضع تحت المجهر:

التحوّل التاريخي في ربحية السهم 📈

القفزة الصامتة في التدفقات النقدية 💰

المؤشر السعري الذي لا يراه السوق (ولكن نراه نحن) 🧭

🔐 هذا النوع من التحليل لا يُنشر للعامة. فقط مشتركو "مركب المدفوع" يمكنهم الوصول إلى هذه التقارير المتعمقة، المبنية على نموذجنا التحليلي الخاص الذي دمجنا فيه أفضل ما في الذكاء الاصطناعي وخبرة الأسواق.

💡 إذا كنت من مشتركي مركب المجانيين، فكرّ في الترقية الآن — لأن قرارات الاستثمار الأفضل تبدأ من معلومات لا يمتلكها الجميع.

تابع معنا في الأقسام التالية لتكتشف:

أبرز ما جاء في نتائج Q1 2025

ما يقوله المحللون عن مستقبل السهم

تحليل النمو، الهوامش، وكفاءة إدارة رأس المال

ولماذا نعتقد أن Uber أصبحت أخيرًا "شركة عالية الجودة" تستحق النظر الطويل المدى

📊 1. أداء Uber في الربع الأول 2025: تحوّل تدريجي نحو الربحية المستدامة

قدّمت Uber نتائج مالية إيجابية في الربع الأول من عام 2025، حيث أظهرت الشركة تحسناً ملحوظاً في كفاءة التشغيل وتوليد النقد، رغم بعض التباطؤ النسبي في نمو الإيرادات.

أبرز نتائج الربع:

الإيرادات: بلغت 11.53 مليار دولار، بنمو 13.8٪ على أساس سنوي، لكنها كانت أقل بقليل من توقعات وول ستريت البالغة 11.59 مليار.

الأرباح: حققت الشركة ربحًا صافياً (GAAP EPS) قدره $0.83 للسهم، متجاوزة التوقعات بنسبة 65٪، مقارنة بخسارة قدرها $0.31 في نفس الفترة من العام الماضي.

EBITDA المعدّلة: بلغت 1.87 مليار دولار (بهامش 16.2٪)، متفوقة على التقديرات بنحو 1.5٪.

الهامش التشغيلي: ارتفع إلى 10.6٪، بعد أن كان 1.7٪ فقط قبل عام.

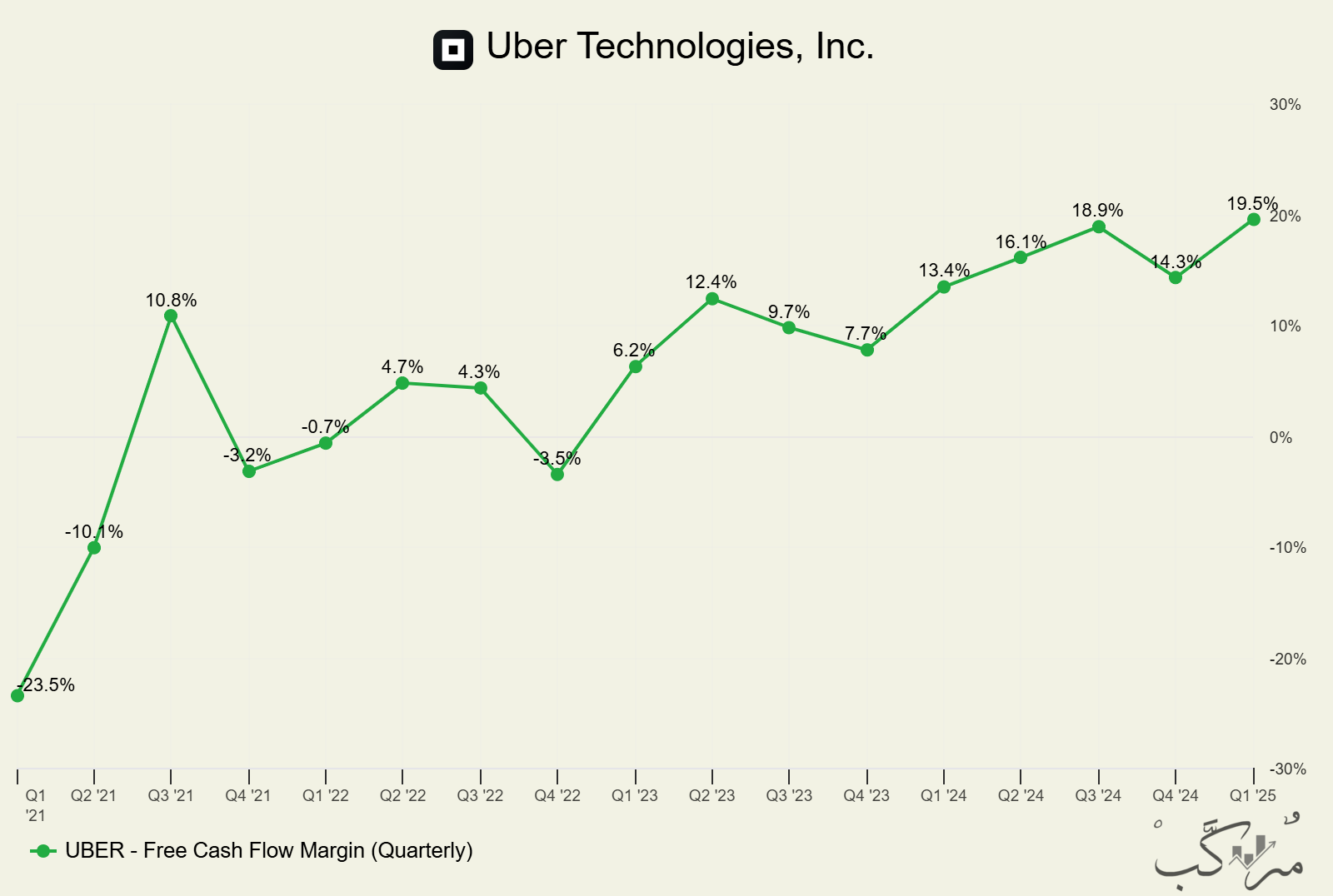

التدفق النقدي الحر: سجلت Uber تدفقًا حرًا بقيمة 2.25 مليار دولار، بهامش 19.5٪ – تحسّن ملحوظ عن الربع السابق.

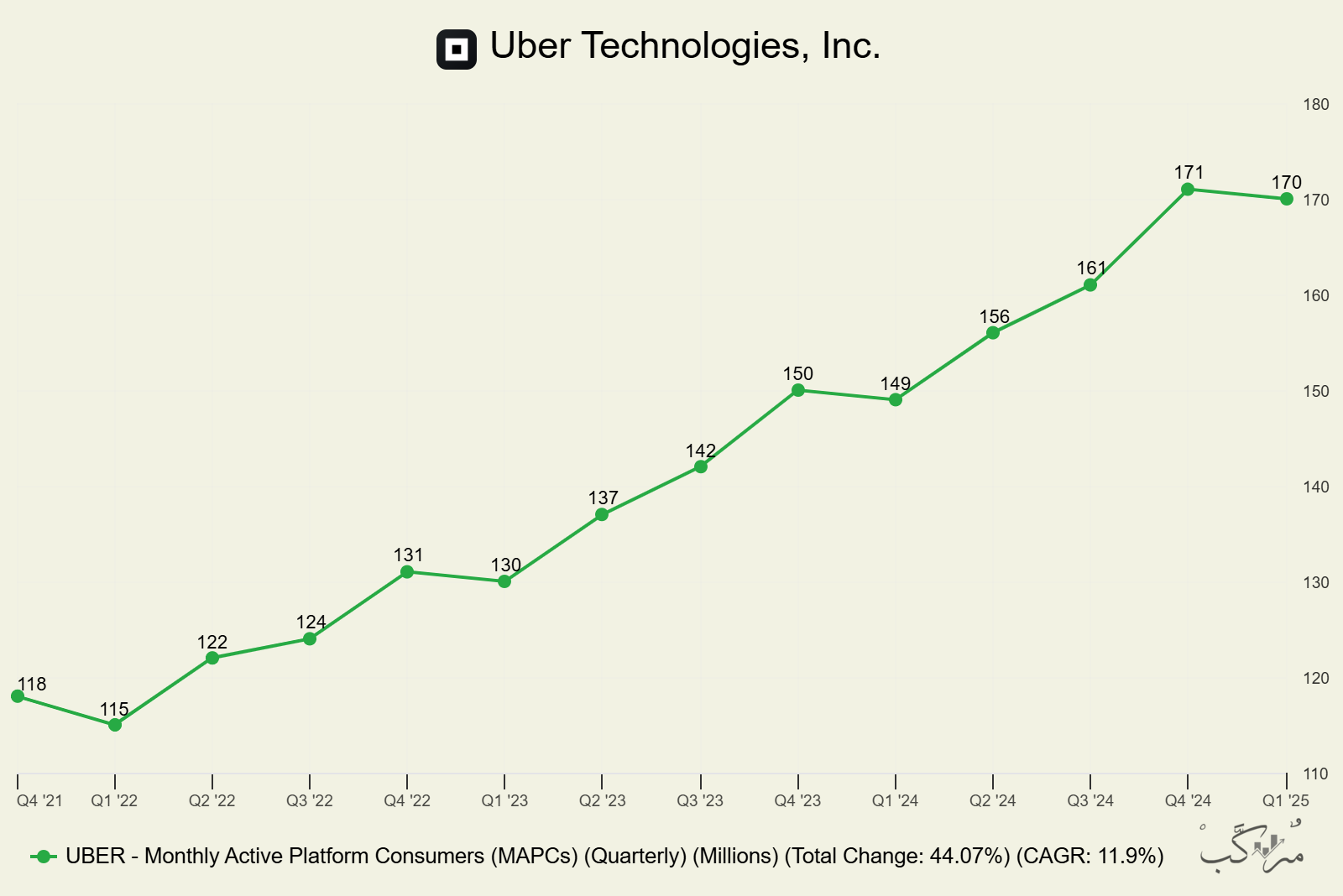

عدد المستخدمين النشطين شهرياً: 170 مليون مستخدم، بزيادة 21 مليون مستخدم عن العام السابق.

ملخص سريع:

رغم أن الإيرادات جاءت دون التوقعات بفارق طفيف، فإن معظم المؤشرات الأخرى – خاصة الربحية والتدفق النقدي – جاءت قوية وتدل على تحسن هيكلي في نموذج العمل. ما يجعل من Uber اليوم شيئًا مختلفًا تمامًا عن "حرق الكاش" الذي ارتبط بها سابقًا.

🚀 2. النمو والتوسع: هل لا تزال Uber قصة نمو؟

نجحت Uber خلال السنوات الثلاث الماضية في ترسيخ مكانتها كأحد أعمدة الاقتصاد الجديد، مستفيدة من شبكة متعددة الخدمات تشمل التوصيل، توصيل الطعام، والشحن. لكن السؤال الآن: هل ما زال هناك مجال حقيقي للنمو؟

نمو الإيرادات:

حققت Uber معدل نمو سنوي مركب في الإيرادات بلغ 28.8% خلال الثلاث سنوات الماضية — وهو أعلى من المعدل في معظم شركات الإنترنت الاستهلاكي.

رغم هذا الأداء القوي، تتوقع وول ستريت تباطؤًا نسبيًا خلال العام المقبل بمعدل نمو متوقع يبلغ 14.9%. وبرأينا، هذا ليس تراجعًا بقدر ما هو "تطبيع" بعد فترة نمو خارقة.

نمو المستخدمين:

بلغ عدد المستخدمين النشطين شهريًا 170 مليونًا، بنمو سنوي قدره 14.1%.

معدل النمو الثابت في المستخدمين يشير إلى استقرار قوي في الطلب على خدمات Uber حول العالم.

العائد لكل مستخدم (ARPU):

بلغ متوسط الإيرادات لكل مستخدم $67.84، وهو رقم ثابت تقريبًا مقارنة بالعام السابق.

رغم نمو المستخدمين، إلا أن ARPU لم يرتفع، مما قد يعكس سقفًا تسعيريًا أو استراتيجية نمو تعتمد على التوسّع الأفقي (زيادة عدد المستخدمين) أكثر من العمودي (تعظيم العائد من كل مستخدم).

قراءة مركب:

نمو المستخدمين ما يزال قويًا، لكن النمو في العائد لكل مستخدم محدود – ما يعني أن التوسّع الجغرافي أو تنويع المنتجات هو مفتاح المرحلة المقبلة، لا فقط رفع الأسعار أو فرض عمولات إضافية. وعلى Uber أن تبتكر حوافز جديدة للمستخدمين والسائقين على حد سواء للحفاظ على وتيرة التوسع دون التضحية بالهوامش.

💰 3. الربحية وكفاءة التشغيل: هل أصبحت Uber آلة نقدية؟

في عالم الشركات الرقمية، لا يكفي النمو وحده — الأهم هو أن يكون نموًا مربحًا. وهنا تسجّل Uber نقاطًا مثيرة للاهتمام.

الهوامش الإجمالية (Gross Margin):

ارتفعت الهوامش الإجمالية إلى 39.9% في الربع الأخير، مقارنة بـ 32.4% قبل عام.

هذا التحسّن يُظهر أن Uber أصبحت تحقق عائدًا أكبر من كل دولار إيرادات، وهو ما يعكس تحسّنًا في الكفاءة التشغيلية أو تخفيضًا في التكاليف المرتبطة بالخدمات.

الهامش التشغيلي (Operating Margin):

بلغ الهامش التشغيلي 10.6%، قفزة ضخمة من 1.7% في نفس الربع من العام الماضي.

يعني ذلك أن Uber باتت تُدار بشكل أكثر انضباطًا وربحية، دون الاعتماد الزائد على الحرق النقدي لشراء الحصة السوقية.

EBITDA:

سجلت Uber أرباحًا تشغيلية قبل الفوائد والضرائب والإهلاك والاستهلاك بقيمة 1.87 مليار دولار (هامش 16.2%)، متفوقة على التوقعات.

على مدار العامين الماضيين، حافظت الشركة على متوسط هامش EBITDA بلغ 13.9%، وهو إنجاز نادر في شركات الاقتصاد التشاركي.

كفاءة الاستحواذ على المستخدمين:

أنفقت Uber 28.4% من هامشها الإجمالي على التسويق، وهي نسبة منخفضة نسبيًا تدل على أن الطلب على خدماتها لا يزال قويًا بما يكفي دون الحاجة لإنفاق ضخم على الإعلانات.

خلاصة مركب:

الهوامش في Uber تتحسّن بهدوء لكن بثبات. فبعد سنوات من الحرق النقدي والسعي وراء النمو بأي ثمن، تدخل Uber الآن مرحلة جديدة: النمو المربح. هذه النقلة تجعلها أقرب ما يكون إلى شركات الإنترنت الناضجة مثل Amazon وMeta، ولكن مع مزيد من المرونة التشغيلية.

ربحية السهم (EPS): نقطة تحوّل حاسمة

رغم أن نمو الإيرادات يمنحنا نظرة على توسع الشركة، فإن ربحية السهم (EPS) هي المعيار الأهم لقياس مدى جدوى هذا النمو للمساهمين.

في حالة Uber، نلاحظ أن الشركة انتقلت من خسائر إلى ربحية صافية على أساس سنوي خلال السنوات الثلاث الأخيرة. هذا التحول يشير إلى أن نموذج أعمالها بدأ يُترجم إلى أرباح حقيقية على مستوى كل سهم – وهو تطور جوهري في دورة حياة أي شركة تقنية ناشئة.

📈 في الربع الأول من عام 2025، بلغت ربحية السهم 0.83 دولار مقارنة بـ خسارة قدرها -0.31 دولار في نفس الربع من العام الماضي، متجاوزة التوقعات بشكل كبير.

🧭 ورغم أن التوقعات تشير إلى تراجع مؤقت في EPS خلال الأشهر القادمة، فإن وصول Uber إلى نقطة الربحية المستقرة يُعد علامة فارقة تؤهلها لمرحلة جديدة من النمو المستدام.

💵 4. النقد هو الملك: Uber تبني قلعة مالية

في الاستثمار، لا شيء يفوق أهمية التدفقات النقدية الحرة (Free Cash Flow). قد تُظهر الأرباح المحاسبية صورة وردية، لكنها أحيانًا تخفي الحقيقة. أما التدفقات النقدية، فهي الحقيقة الصلبة التي تُظهر ما إذا كانت الشركة قادرة فعلاً على توليد الأموال بعد سداد التكاليف الضرورية.

التدفق النقدي الحر (FCF):

سجلت Uber تدفقًا نقديًا حرًا قدره 2.25 مليار دولار في الربع الأخير، وهو ما يعادل هامش 19.5% — رقم ممتاز لشركة في قطاع الإنترنت الاستهلاكي.

بالمقارنة مع العام الماضي، ارتفع هامش التدفق النقدي بمقدار 6.1 نقطة مئوية، ما يعكس نموًا حقيقيًا في كفاءة استخدام رأس المال.

تطور القوة النقدية:

على مدى السنوات القليلة الماضية، ارتفع هامش التدفق النقدي الحر لدى Uber بـ 17.7 نقطة مئوية — وهي قفزة مذهلة تعكس انتقال الشركة من مرحلة “النمو بأي ثمن” إلى نموذج أكثر استدامة ومرونة.

هل Uber تحتاج للتمويل الخارجي؟

لا. تمتلك الشركة حاليًا 6.03 مليار دولار نقدًا، مقابل 11.12 مليار دولار من الديون.

نسبة صافي الدين إلى EBITDA لا تتعدى 1x، وهي نسبة آمنة جدًا وتمنح Uber مساحة واسعة للاستثمار أو امتصاص الصدمات الاقتصادية.

الفوائد السنوية على الدين:

تدفع Uber 163.1 مليون دولار سنويًا كفوائد — رقم بسيط مقارنة بقدرتها على توليد أكثر من 6.9 مليار دولار من الأرباح التشغيلية (EBITDA) خلال 12 شهرًا.

خلاصة مركب:

Uber تتحول إلى شركة نقدية بامتياز. ليس فقط أنها تحقق أرباحًا محاسبية، بل باتت تولد سيولة حقيقية تغنيها عن اللجوء إلى الأسواق للاقتراض أو إصدار أسهم جديدة. هذا التحول يعطيها ميزة تنافسية واستراتيجية قوية جدًا في السنوات القادمة.

📈 5. تقييم Uber: هل السعر الحالي فرصة شراء؟

عند تقييم أي سهم، هناك سؤالان رئيسيان يجب على المستثمر الإجابة عنهما:

1️⃣ هل الشركة عالية الجودة فعلًا؟

2️⃣ وهل يتم تداول السهم بسعر أقل من قيمته الحقيقية؟

جودة الأعمال

Uber أثبتت خلال السنوات الماضية أنها ليست مجرد شركة خدمات توصيل، بل منصة عملاقة للاقتصاد التشاركي تتمتع بمزايا تنافسية يصعب تقليدها:

نمو إيرادات سنوي بلغ 28.5% خلال 3 سنوات، ما يعكس تسارعًا صحيًا في النشاط الأساسي.

تحسن ملحوظ في الهوامش التشغيلية والتدفقات النقدية الحرة، ما يؤكد تحول نموذجها المالي من "نمو بأي ثمن" إلى "نمو ربحي".

نمو مستمر في قاعدة المستخدمين النشطين شهريًا، ما يعزز من قدرة الشركة على الاستفادة من الاقتصاد الشبكي.

التقييم الحالي

يتم تداول سهم Uber حاليًا عند 83.44 دولارًا.

السعر العادل: 84 دولار.

القيمة السوقية: 179.5 مليار دولار.

نسبة EV/EBITDA المستقبلية = 19.7x، وهي معقولة لشركة في هذا القطاع وبهذه الديناميكية.

مقارنة مع السوق:

هذا التقييم يعتبر أقل من بعض المنافسين في مجال الإنترنت الاستهلاكي الذين يعانون من هوامش أضعف ونمو أبطأ.

"القيمة مقابل الجودة" تبدو جذابة مقارنة بالمعدلات التاريخية لسوق شركات التكنولوجيا.

رأي "مركب"

لا نشتري الأسهم لمجرد كونها رخيصة، بل نشتري أعمالًا عالية الجودة عندما تتاح بأسعار عادلة.

Uber حالياً توفر هذه المعادلة — نموذج أعمال قابل للتوسع، نمو ربحي، وتحسُّن في الكفاءة التشغيلية، وكل ذلك بسعر لا يعكس هذه التحولات بالكامل بعد.

توقعات المحللين

السعر المستهدف خلال 12 شهرًا من قبل وول ستريت: 96.54 دولارًا.

أي بزيادة محتملة قدرها +15.7% عن السعر الحالي.

⚠️ 6. أبرز المخاطر والتحديات

رغم أن Uber تبدو في وضع مالي وتشغيلي قوي، إلا أن هناك عددًا من المخاطر التي يجب على المستثمرين أخذها في الحسبان:

🏛️ 1. البيئة التنظيمية والتشريعية

صراعات قانونية مستمرة حول تصنيف السائقين كموظفين أم متعاقدين مستقلين، خصوصًا في ولايات مثل كاليفورنيا وبعض دول أوروبا.

أي تغييرات تشريعية قد تزيد من التكاليف التشغيلية بشكل كبير، سواء من حيث الرواتب أو التأمينات الاجتماعية.

🧾 2. هوامش منخفضة بطبيعتها

Uber تعمل في قطاعات ذات هوامش ربح منخفضة بسبب التنافسية العالية والتكاليف الثابتة المرتفعة مثل التأمين والتكنولوجيا والدعم اللوجستي.

رغم تحسّن الهوامش في السنوات الأخيرة، إلا أن تحقيق ربحية مستدامة يبقى تحديًا طويل الأمد.

💸 3. تباطؤ نمو المستخدمين أو ARPU

الشركة تعتمد على نمو عدد المستخدمين النشطين شهريًا وزيادة متوسط الإيرادات لكل مستخدم.

إذا تباطأ أي من هذين المؤشرين، فقد يؤدي ذلك إلى ضغط على الإيرادات والتقييم.

🌍 4. الاعتماد على الأسواق الدولية

جزء كبير من نشاط Uber يتم في أسواق ناشئة مثل أمريكا اللاتينية والهند، والتي قد تكون أكثر عرضة للمخاطر السياسية أو الاقتصادية أو التقلبات في أسعار العملات.

🧠 5. التنافس والابتكار

المنافسة ليست فقط من شركات النقل مثل Lyft أو DoorDash، بل أيضًا من شركات التكنولوجيا الكبرى التي قد تدخل السوق مثل Amazon أو Google.

قدرة Uber على الابتكار وتقديم خدمات متكاملة ستكون حاسمة للبقاء في موقع القيادة.

🧾 7. خلاصة مركب: هل سهم Uber فرصة استثمارية الآن؟

بعد تحليل أداء Uber من كافة الجوانب، يمكننا القول إن الشركة تمر بمرحلة تحوّل نوعي من "شركة نمو عالية الحرق" إلى "شركة تكنولوجيا مُربحة بكفاءة تشغيلية عالية".

✅ نقاط القوة الرئيسية:

نمو إيرادات قوي (28.5% سنويًا خلال 3 سنوات).

ارتفاع واضح في هوامش الأرباح والتدفقات النقدية.

توسّع قاعدة المستخدمين النشطين شهريًا إلى 170 مليون مستخدم.

نموذج أعمال متعدد (ركوب، توصيل، شحن) يمنحها تنوعًا ومرونة.

⚠️ نقاط الحذر:

استمرار المعارك التنظيمية حول وضعية السائقين قد يؤدي إلى تقلبات حادة في التكاليف.

تقييم السهم يبدو مرتفعًا نسبيًا بالنظر إلى تباطؤ متوقّع في النمو على المدى القصير.

الإيرادات لكل مستخدم لم تشهد تحسنًا كبيرًا مؤخرًا، ما يطرح تساؤلات حول قدرة Uber على تعظيم العوائد من شبكتها الضخمة.

🎯 التقييم الحالي:

سهم Uber يتداول عند مضاعف EV/EBITDA يبلغ 19.7x، وهو تقييم متوازن مقارنة بشركات التكنولوجيا الاستهلاكية ذات الربحية.

إجماع المحللين يشير إلى سعر مستهدف خلال 12 شهرًا عند 96.54 دولار للسهم، ما يعني وجود إمكانية صعود تبلغ نحو 15.7%.

🔑 توصية مركب:

Uber هي شركة عالية الجودة أظهرت تحولًا ماليًا ملحوظًا، ولكنها لا تخلو من التحديات الهيكلية.

🎯 للمستثمر طويل الأمد الذي يؤمن بنمو الاقتصاد التشاركي وتحول الشركات إلى نماذج تشغيلية رشيقة، قد يكون التوقيت الحالي مناسبًا للبدء بتكوين مركز تدريجي في السهم.

🧠 ولمن يمتلك السهم أساسًا، لا نرى حاليًا سببًا للبيع طالما استمر الزخم المالي الإيجابي.

💬 شاركنا رأيك: هل تعتقد أن Uber ستصبح عملاقًا تكنولوجيًا شبيهًا بـ Amazon وMeta، أم أن ضغوط الربحية واللوائح قد تكبح طموحاتها؟

وأي سهم تحب أن نغطيه في تقرير قادم على طريقة مركب؟