غولدمان ساكس يُفجّر الحقيقة: انتبهوا فالارتفاعات مؤقتة والمخاطر مستمرة

في وقت تتأرجح فيه الأسواق تحت وطأة التغريدات الرئاسية والرسوم الجمركية المتقلبة، يُحذّر "غولدمان ساكس" المستثمرين من الوقوع في فخ الانتعاش الزائف. ما نشهده الآن قد لا يكون بوادر تعافٍ طويل الأمد، بل "انتعاشة" كلاسيكية في سوق هابطة — وهي القاعدة، لا الاستثناء.

تعافٍ تقني لا يُبنى على الثقة

أوضح بيتر أوبنهايمر، استراتيجي الأسواق في "غولدمان ساكس"، أن هذا الرالي لا يعكس خروجًا من السوق الهابطة، بل ارتدادًا مألوفًا ضمن سياق تاريخي.

وبحسب بيانات البنك:

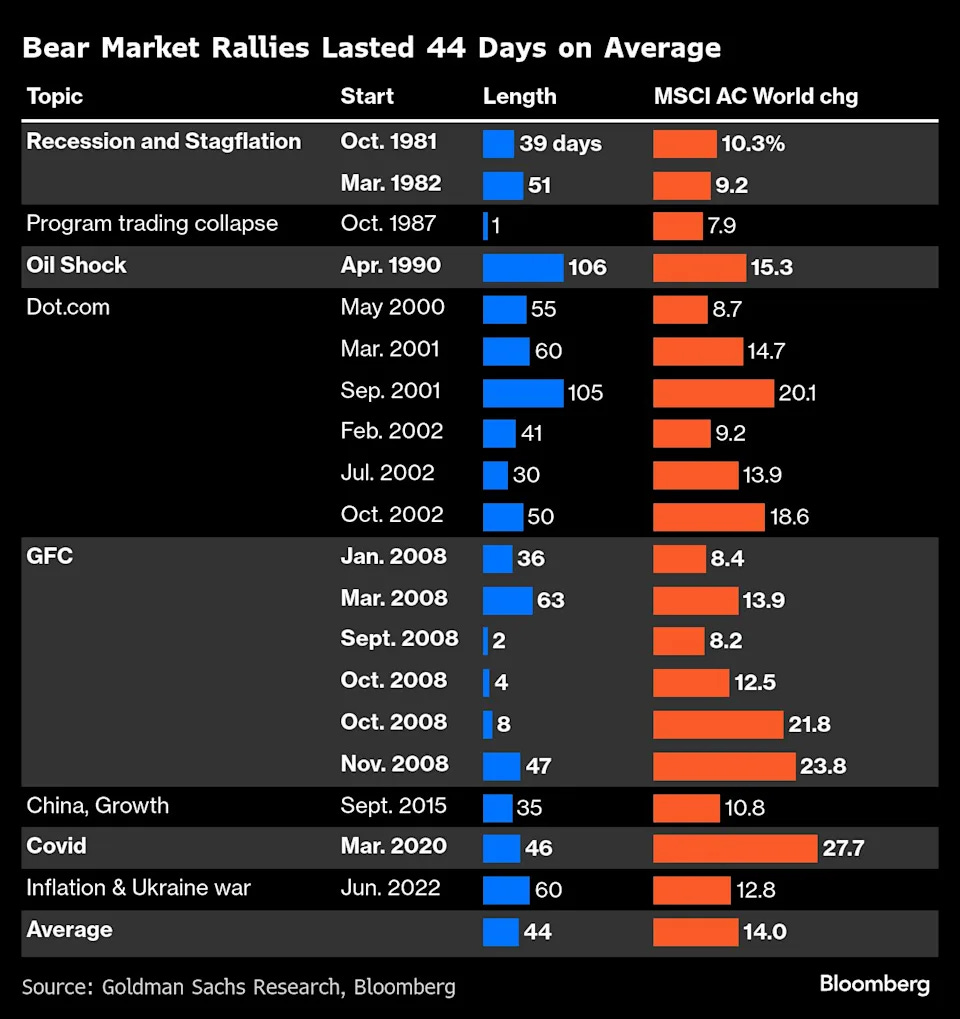

متوسط مدة الارتفاعات المؤقتة في الأسواق الهابطة منذ 1980 بلغ 44 يومًا

بمعدل مكاسب يساوي 14%

قبل أن تعود الأسواق لمسارها النزولي

وإذا أخذنا بعين الاعتبار أن السوق ارتفع بنحو 18% منذ قاع 7 أبريل، فإن هذا يعزز فرضية أننا أمام رالي مؤقت، وليس تحولًا هيكليًا.

رسم بياني من Goldman Sachs Research وBloomberg يُظهر متوسط مدة الارتفاعات المؤقتة التي تحدث خلال الأسواق الهابطة منذ عام 1980، والتي بلغت 44 يومًا بمكاسب متوسطة قدرها 14%.

تُعرض فترات محددة مثل أزمة النفط في 1990، وفقاعة الإنترنت، والأزمة المالية العالمية، وجائحة كوفيد، مع توضيح النسبة التي ارتفع بها مؤشر MSCI AC World في كل موجة صعود.

المستثمرون يُشاركون بلا قناعة

المفارقة أن معظم من دخل هذا الصعود لم يكن مدفوعًا بثقة اقتصادية، بل بخوف من تفويت المكاسب.

مؤشرات تداول الخيارات تُظهر أن ما حصل هو "ركوب موجة" اضطراري أكثر منه استثمار مبني على يقين.

وصف المحلل تشارلي مكيليغوت من "نومورا" الوضع بأنه "السيناريو الذي لا يريده أحد"، حيث أجبر المستثمرون الذين خفضوا تعرضهم للأسهم في بداية أبريل — بسبب عدم وضوح مسار التعريفات — على العودة للأسواق مدفوعين بالذعر من البقاء خارج اللعبة.

تجار التجزئة يقودون بحذر... والصناديق تنتظر

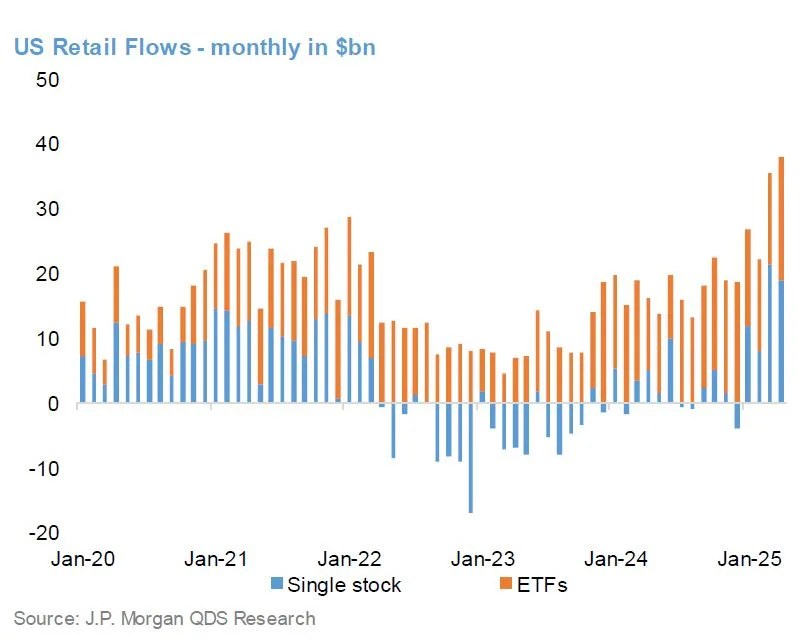

تشير بيانات JPMorgan إلى أن:

أبريل سجّل أقوى تدفق استثماري من الأفراد منذ 2017

تدفقات قوية إلى الـ ETFs والأسهم الفردية

لكن المقابل هو تحفظ المؤسسات الكبرى، حيث تُظهر بيانات أدوات التحوط أن الصناديق لم ترفع انكشافها بشكل كبير، ما يعكس غياب الثقة بوجود انعطاف فعلي في السوق.

رسم بياني من J.P. Morgan QDS Research يعرض التدفقات الشهرية من المستثمرين الأفراد نحو الأسهم الفردية (باللون الأزرق) وصناديق المؤشرات (باللون البرتقالي) منذ بداية عام 2020 حتى بداية 2025. ويُظهر الرسم كيف عادت شهية المخاطرة بقوة في 2025، حيث سجّلت صناديق المؤشرات والأسهم أعلى مستويات الشراء من قبل الأفراد منذ عام 2017.

الفيدرالي في موقف حرج... والغموض التجاري مستمر

تتجه الأنظار هذا الأسبوع إلى اجتماع الفيدرالي، مع ترجيحات بتثبيت الفائدة، لكن الأهم سيكون:

ما سيقوله جيروم باول حول مسار السياسة النقدية في ظل الرسوم

كيف سيُقيّم الفيدرالي أثر التعريفات الجديدة على التضخم والنمو

وفي المقابل، تُضيف تصريحات ترمب اليومية مزيدًا من الضبابية:

تهديدات بفرض رسوم 100% على الأفلام الأجنبية

زيادات جمركية هائلة على الصين

انعدام خارطة طريق واضحة لأي اتفاق تجاري

كل ذلك يجعل من تسعير الأسواق صيفًا وخريفًا عملية شديدة الصعوبة، بحسب أوبنهايمر.

الخلاصة

ما يحدث اليوم في الأسواق ليس انعكاسًا لتحسّن الأساسيات، بل ارتداد تقني وسط ضبابية سياسية وتجارية.

تاريخيًا، مثل هذه الارتفاعات القصيرة كانت:

مقدمة لمزيد من الهبوط

وليست نهاية المطاف للسوق الهابطة

المستثمرون اليوم يُمسكون العصا من المنتصف: لا ثقة كافية للبقاء طويلًا، ولا خوف كافٍ للخروج كليًا.

وعليه، من يُراهن على استمرار الرالي الحالي، عليه أن يُدرك أن القصة لم تُكتب بعد... وربما فصول الهبوط القادمة أقرب مما نتصور.

📩 اشترك الآن لتصلك تحليلات مركب مباشرة إلى بريدك الإلكتروني!

📩 تابعنا على قناة التلغرام: https://t.me/murakkabnet

🐦 انضم إلينا على تويتر: murakkabnet