(DELL) القيمة العادلة لسهم ديل

(DELL) تحليل مفصل عن سهم شركة ديل تكنولوجيز

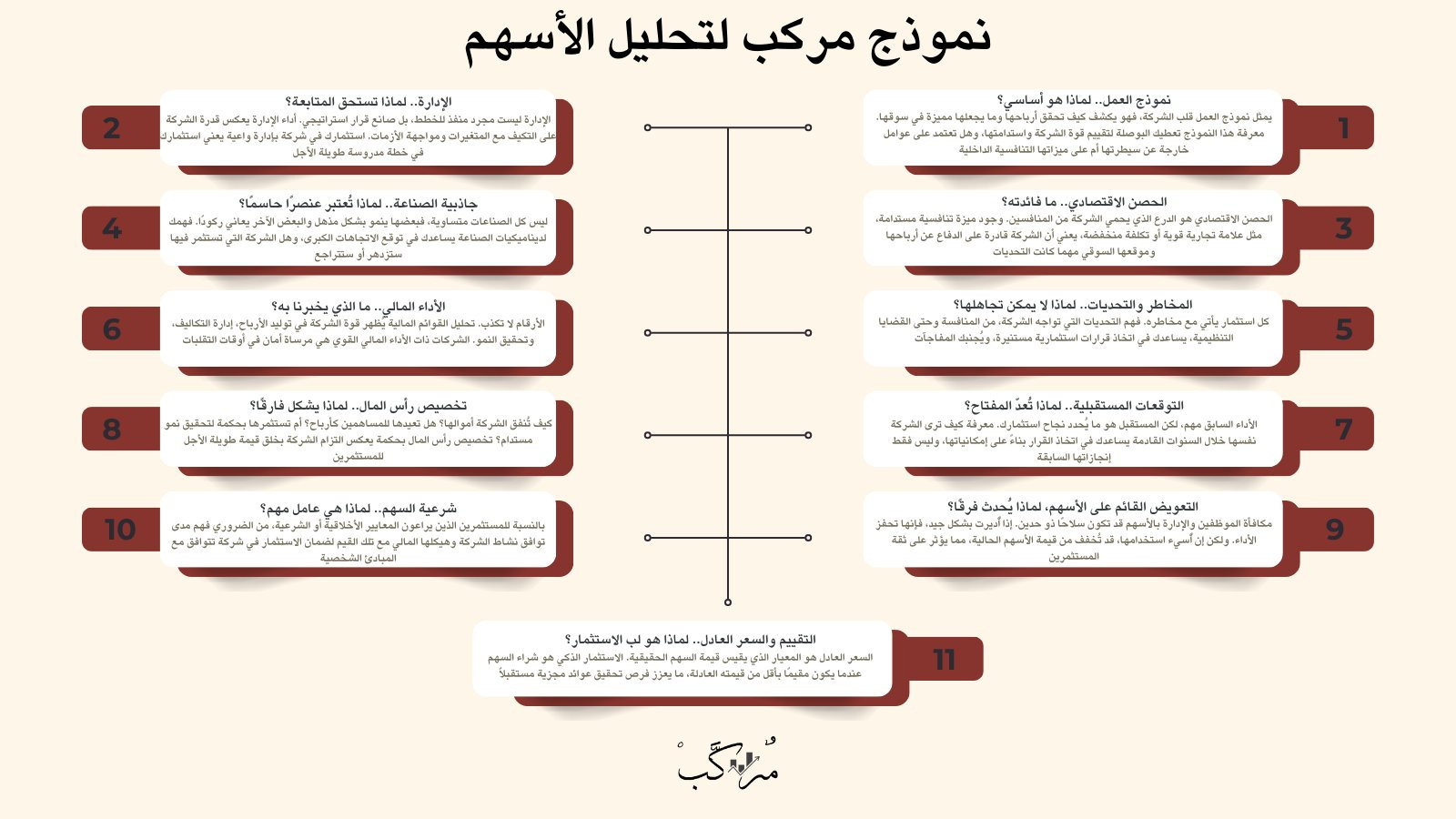

تُعد شركة ديل تكنولوجيز (DELL) واحدة من الأسماء البارزة في قطاع التكنولوجيا، حيث أثبتت قدرتها على الابتكار وتقديم حلول تقنية متكاملة تخدم الأسواق المؤسسية والعالمية. بفضل إدارتها المتمرسة ونهجها الاستراتيجي، تمكنت ديل من تحقيق توازن بين النمو في القطاعات الناشئة، مثل الخوادم المحسنة بالذكاء الاصطناعي، والحفاظ على مكانتها في الأسواق التقليدية. في هذا المقال، سنتناول تحليلًا شاملاً للشركة باستخدام نموذج مركب يغطي 11 محورًا رئيسيًا، بما في ذلك تقييم القيمة العادلة لسهم ديل (DELL)، لفهم نقاط قوتها وتحدياتها، واستكشاف آفاقها المستقبلية.

1. نموذج العمل، كيف تحقق ديل أرباحها؟

تعد ديل لاعباً رئيسياً في أسواق أجهزة الكمبيوتر الشخصية، الخوادم، وحلول التخزين، وهي أسواق ناضجة ذات طبيعة سلعية، مما يؤدي إلى نمو بطيء وهوامش أقل على المدى الطويل. حوالي نصف إيرادات الشركة تأتي من أجهزة الكمبيوتر الشخصية والنصف الآخر من الخوادم وحلول التخزين، مع تركيز كبير على العملاء المؤسسيين.

تعمل ديل كجهة مصنّعة أصلية (OEM)، حيث تعتمد على شركاء تصنيع (ODMs) لإنتاج الأجهزة بناءً على مواصفاتها، مما يساعدها على إدارة سلسلة توريد معقدة بكفاءة.

على الرغم من النمو المؤقت الذي أحدثته جائحة كوفيد-19 في الطلب على أجهزة الكمبيوتر، تتجه الشركة الآن نحو تعزيز الإيرادات من خلال الخوادم المحسنة بالذكاء الاصطناعي. ومع ذلك، لا تُظهر هذه الخوادم اختلافاً كبيراً في الهوامش مقارنة بالخوادم العامة. تعتمد استراتيجية ديل على تحقيق كفاءة تشغيلية عالية وإدارة فعّالة لرأس المال العامل، مع إعادة جزء كبير من تدفقاتها النقدية الحرة للمساهمين.

ديل تكنولوجيز تحقق أرباحها من خلال بيع أجهزة تقنية متطورة وحلول متكاملة للشركات والأفراد. تعمل الشركة عبر قسمين رئيسيين:

قطاع حلول البنية التحتية (ISG):

يشمل بيع الخوادم، الشبكات، وحلول التخزين التي تحتاجها الشركات لإدارة بياناتها وتشغيل أنظمتها. هذا القطاع يحقق إيرادات كبيرة بفضل الطلب المتزايد على الخوادم المحسنة بالذكاء الاصطناعي.قطاع حلول العملاء (CSG):

يشمل بيع أجهزة الكمبيوتر المكتبية والمحمولة والشاشات وغيرها للأفراد والشركات. هذا القطاع يمثل مصدر دخل مستقر ولكنه يتأثر بالمنافسة الشديدة.

إضافة إلى ذلك، تحقق ديل دخلًا من الخدمات المرتبطة بمنتجاتها ومن إعادة بيع منتجات شركات أخرى مثل VMware. بفضل علامتها التجارية القوية وسلسلة التوريد الفعّالة، تظل ديل من اللاعبين الأساسيين في السوق التقنية.

2. جودة الإدارة

الإدارة في ديل تحت قيادة مايكل ديل تُظهر خبرة ومرونة عالية في التكيف مع التغيرات السوقية. منذ استحواذها على EMC في عام 2016، نجحت الشركة في إعادة تشكيل نموذج أعمالها وتخفيض مستويات الدين بشكل كبير.

الإدارة تركّز على الكفاءة التشغيلية وإعادة توزيع رأس المال بطرق استراتيجية، مثل إعادة شراء الأسهم وزيادة توزيعات الأرباح. هذه الخطوات تعكس رؤية طويلة الأمد للحفاظ على النمو وتحقيق عوائد مستدامة للمستثمرين.

3. الحصن الاقتصادي: ضعيف

رغم عوائدها الجيدة على رأس المال المستثمر وكفاءتها العالية في إدارة سلسلة التوريد، لا تمتلك ديل حصناً اقتصادياً قوياً يضمن استدامة العوائد على المدى الطويل.

الأسواق الرئيسية: تعمل ديل في أسواق ناضجة مثل الخوادم وحلول التخزين والحواسيب الشخصية، حيث تتركز المنافسة على السعر بسبب تشابه المنتجات.

التخزين والسحابة: تواجه ديل تحديات من المنافسين الجدد والانتقال المتزايد نحو الحلول السحابية.

الخوادم المحسنة بالذكاء الاصطناعي: تمثل فرصة نمو، لكنها تحقق هوامش أقل من الخوادم التقليدية.

باختصار، تعتمد ديل على كفاءتها التشغيلية وقوة علامتها التجارية، لكنها تعمل في بيئة تنافسية تجعل بناء حصن اقتصادي طويل الأمد أمراً صعباً.

4. جاذبية الصناعة: لماذا تُعتبر عاملاً حاسماً؟

تعمل ديل في صناعة التكنولوجيا التي تشهد تحولًا كبيرًا مع النمو السريع في استخدام الخوادم المحسنة بالذكاء الاصطناعي والحلول السحابية.

على الرغم من أن أسواق أجهزة الكمبيوتر الشخصية والخوادم التقليدية تُعتبر ناضجة وتعاني من نمو بطيء، إلا أن الطلب على الخوادم المخصصة للذكاء الاصطناعي يمثل فرصة كبيرة لديل لتحقيق نمو مستدام.

5. المخاطر والتحديات: لماذا لا يمكن تجاهلها؟

ديل تواجه منافسة شديدة في السوق من شركات مثل HP وLenovo، إضافة إلى تحديات تتعلق بالمنافسة السعرية والتحولات في تفضيلات العملاء نحو الحلول السحابية العامة.

هناك أيضًا عدم يقين حول نمو سوق الخوادم المحسنة بالذكاء الاصطناعي، حيث تتسم الهوامش الحالية لهذه المنتجات بالانخفاض مقارنة بالخوادم التقليدية. علاوة على ذلك، تواجه ديل مخاطر مرتبطة بسلاسل التوريد العالمية والتغيرات الجيوسياسية.

6. الأداء المالي: ما الذي يخبرنا به؟

إدارة الدين والتدفقات النقدية:

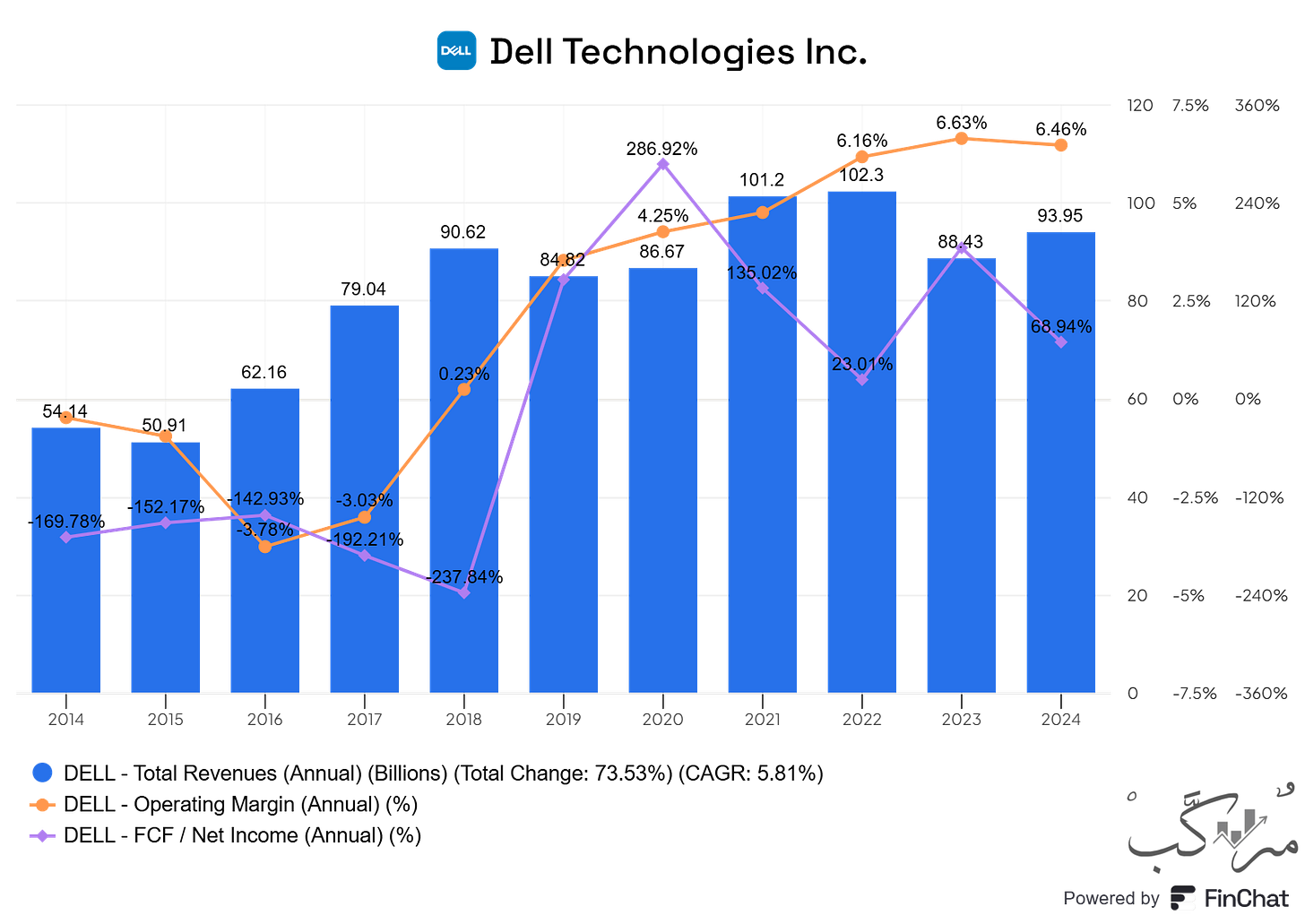

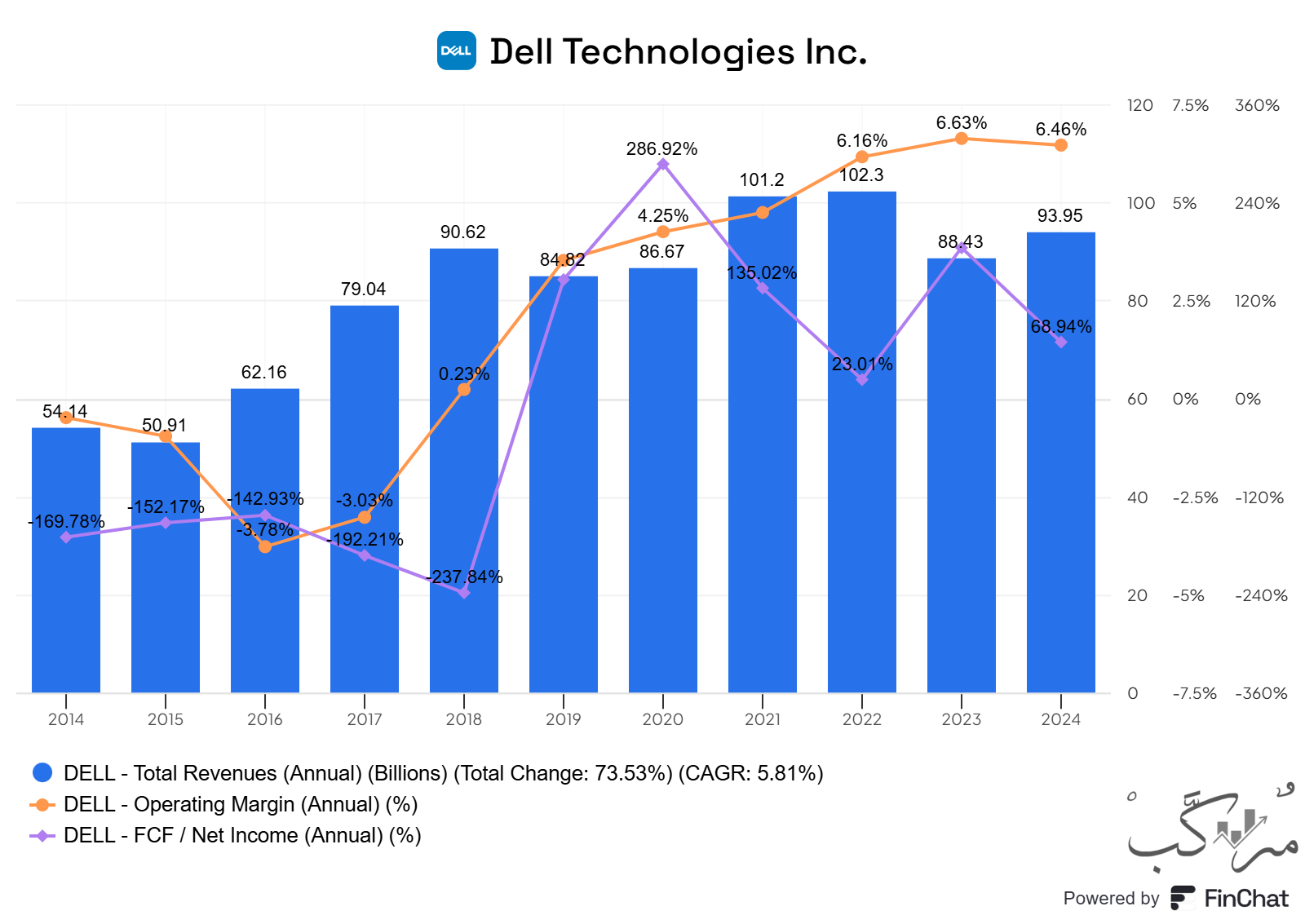

ديل تدير دينًا مستدامًا بقيمة 25 مليار دولار مقابل 5.2 مليار دولار نقداً، تتوقع توليد تدفقات نقدية حرة بين 5 و6 مليارات دولار سنويًا، مما يدعم استقرارها المالي.

هامش الربحية: سجلت ديل هامش تشغيل 6.46%، مع صافي هامش ربح 4.36%. تعكس هذه الأرقام تحديات الأسواق الناضجة والطبيعة التنافسية، إلا أن الشركة تعتمد على كفاءتها التشغيلية وإدارة رأس المال العامل لتعزيز الربحية في بيئة تشهد ضغوطًا على الأسعار، خاصة في قطاعات مثل الخوادم المحسنة بالذكاء الاصطناعي التي تقدم هوامش أقل مقارنة بالخوادم التقليدية.

شكرًا لدعمكم وتحفيزكم

تجاوز عدد قراءات مقالاتنا في مركب حاجز 20 ألف قراءة خلال آخر 28 يومًا، وهذا الإنجاز لم يكن ليتحقق دون دعمكم وثقتكم الغالية. واحتفالًا بهذه المناسبة، نقدم لكم خصمًا خاصًا بنسبة 20% للاشتراك السنوي.

العرض ساري لتاريخ 10/12/2024