لغز إنفيديا: أرباح قياسية تذعن لـ “ضوضاء الأسواق”.. وفرصة جيوسياسية جديدة للنمو المركّب

بمناسبة قرب حلول عيد الأضحى المبارك: استثمر في وعيك المالي

قبل أن نغوص في أرقام وول ستريت المعقدة، يسعدنا أن نعلن لمتابعينا الكرام عن إطلاق حملة عيد الأضحى المبارك؛ فرصة استثنائية لتطوير أدواتك الاستثمارية وبناء محفظتك على أسس علمية رصينة. احصل الآن على خصم حصرى بنسبة 25% على كافة الاشتراكات السنوية لمنصتنا التحليلية ونشرتنا الاقتصادية، لتبدأ رحلة اقتناص الفرص في الأسواق العالمية بناءً على القيمة العادلة والجودة المالية، وليس على العواطف والضوضاء.

كود الخصم: ADHA2026

المفارقة الكبرى: حين تلد الأرقام الأسطورية هبوطاً سعرياً

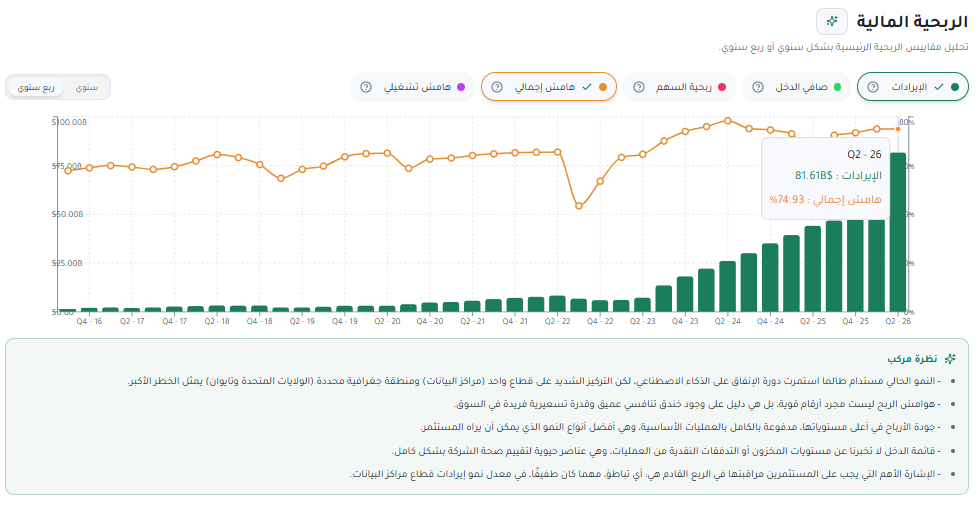

في مشهد يتكرر للمرة الثالثة خلال آخر أربعة تقارير أرباح، قدمت شركة إنفيديا (NVDA) ربعاً مالياً هو الأكبر في تاريخها التقني، حيث بلغت الإيرادات الفعالية 81.6 مليار دولار، محققة نمواً سنوياً لافتاً بنسبة 85%، وبزيادة ربع سنوية بلغت 20%. ولتقريب المشهد من المنظور الاستثماري: فالشركة لم تكتفِ بكسر أرقامها القياسية السابقة، بل أضافت فوق ربعها الأخير ما قيمته 13.5 مليار دولار من المبيعات الصافية في غضون ثلاثة أشهر فقط.

ومع ذلك، استجابت أسعار الأسهم في بورصة نيويورك بنوع من التراجع الفوري العابر. هذا السلوك السعري يراه المكتتبون المحترفون والمؤسسات المالية الكبرى، وفي مقدمتهم بنك أوف أمريكا ، مجرد “ضوضاء أسواق” (Market Noise) يجب تجاهلها بالكامل، معيدين التأكيد على تصنيف السهم كـ “خيار أول للشراء” مع رفع السعر المستهدف إلى 350 دولاراً، ما يعادل صعوداً محتملاً يتجاوز 56%.

وفي هذا السياق، وتماشياً مع هذه القفزة التشغيلية الناتجة عن التدفقات النقدية الحرة الاستثنائية، قمنا في منصة "مركّب" بترقية تقديرنا للسعر العادل لسهم إنفيديا من 260 دولاراً إلى 280 دولاراً، بناءً على نموذج التدفقات النقدية الخصومة (DCF) المعدّل ونمو ربحية السهم، مما يؤكد تفوق القيمة الحقيقية للشركة على تقلبات السعر الحالية في السوق.

هندسة النمو: من “مراكز البيانات” إلى عصر “الذكاء الاصطناعي الوكيل”

إن المتأمل في بنية القوائم المالية لإنفيديا يدرك أن محرك النمو الأساسي لا يزال يعمل بكفاءة تشغيلية مرعبة:

مراكز البيانات (Data Centers): حقق هذا القطاع وحده إيرادات بلغت 75.2 مليار دولار، بنمو يعادل 92% على أساس سنوي، متقاسماً بالتساوي بين مزودي السحاب العملاء (مثل مايكروسوفت وأمازون) والشركات الصناعية المتقدمة.

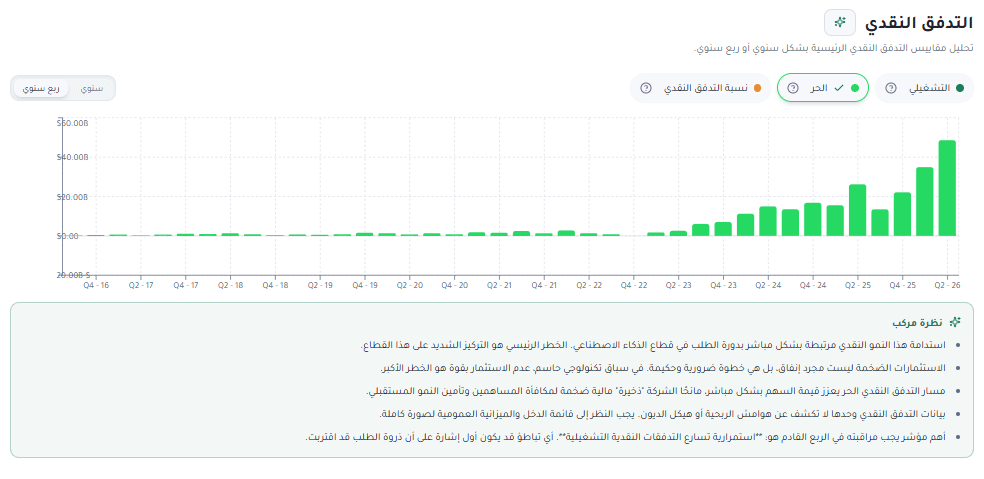

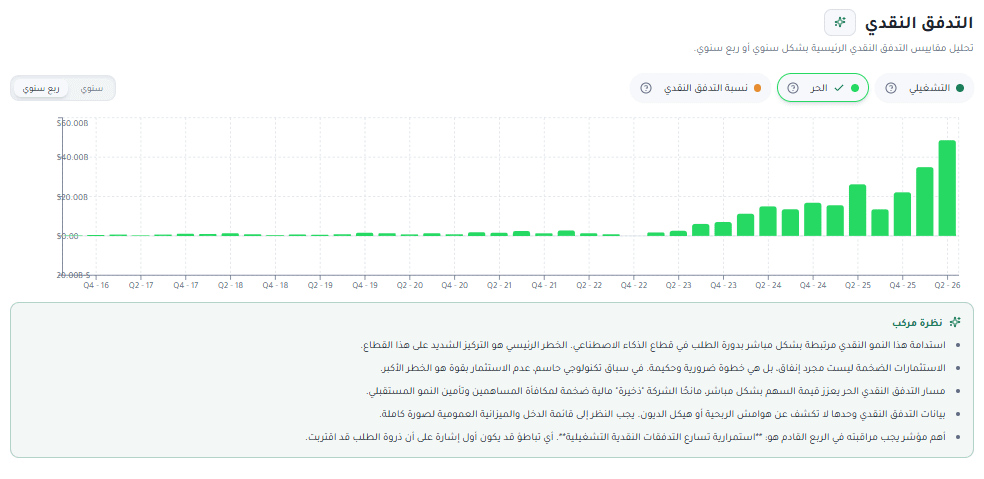

الهوامش والتدفقات الصافية: حافظت الشركة على هامش ربح إجمالي (Gross Margin) صلب عند 75%، مصحوباً بتوليد تدفقات نقدية حرة (Free Cash Flow) بلغت 48.6 مليار دولار في ربع واحد، ما يعكس قدرة المنظومة الاحتكارية على تسعير منتجاتها دون الخضوع لضغوط التضخم أو سلاسل الإمداد.

لكن المراهنة الاستثمارية الحقيقية للمستقبل لا تتوقف عند معالجات اليوم، بل تبدأ من المفهوم الكلي الجديد الذي أعلنه الرئيس التنفيذي جينسين هوانغ: الذكاء الاصطناعي الوكيل (Agentic AI).

نحن ننتقل متسارعين من برمجيات التلقين الحواري إلى الوكلاء الرقميين المستقلين القادرين على اتخاذ القرارات وتنفيذ العمليات المعقدة برمجياً. هذا التحول استدعى ترقية مستمرة لخطوط الإنتاج نحو المعالجات المركزية الوكيلة (Agentic CPUs)، وهو سوق يقدّر بنك أوف أمريكا قيمته بنحو 200 مليار دولار بحلول عام 2030، تمتلك إنفيديا فيه مبيعات محجوزة ومؤكدة بـ 20 مليار دولار للنصف الثاني من هذا العام المالي فقط.

تفكيك المخاطر والتقييم العادل: هل السهم يتداول عند قمة متضخمة؟

التحليل الرصين يفرض علينا موازنة كفتي الميزان وتفكيك المخاطر المحدقة بالشركة:

ثقل الوزن النسبي وعمومية الملكية: تمثل إنفيديا اليوم 8.3% من الوزن الإجمالي لمؤشر S&P 500، ويمتلك السهم بالفعل ما يقارب 78% من مديري الصناديق النشطة، مما يطرح تساؤلاً جوهرياً حول حجم السيولة الجديدة القادرة على دفع السهم لمستويات أعلى.

المعالجات الداخلية المخصصة (Custom Chips): تسارع شركات مثل جوجل لتطوير عتادها الخاص لتقليص التبعية لإنفيديا. بيد أن البنية البرمجية المتكاملة لإنفيديا (CUDA) ومنظومة “مصانع الذكاء الاصطناعي” تجعل من الصعب إزاحتها، حيث يتوقع المحللون احتفاظها بحصة سوقية مهيمنة تتجاوز 70% على المدى الطويل.

من زاوية التقييم، يتداول السهم حالياً عند مكرر ربحية مستقبلي (Forward P/E) لعام 2027 يبلغ 19.7 مرة. وعند ربط هذا المكرر بمعدلات النمو الاستثنائية التي تحققها الشركة، نجد أن مكرر الـ PEG يقف عند مستويات منخفضة ومغرية للغاية تبلغ 0.5x، مقارنة بمتوسط مجموعة العظماء السبعة (Mag-7) البالغ 3.9x، وهو مؤشر كلاسيكي على أن السهم لا يزال مقوماً بأقل من قيمته الحقيقية مقارنة بحجم تدفقاته النقدية المستقبلية المتوقعة، والتي يُنتظر أن تقفز إلى 282 مليار دولار بحلول عام 2028.

قراءة مركّبة للمستقبل

إن الإعلان عن برنامج إضافي لإعادة شراء الأسهم بقيمة 80 مليار دولار، ورفع التوزيعات النقدية، يعكسان مدى ثقة الإدارة في استدامة هذا النمو الأسطوري. تتجه الأنظار الآن صوب الأول من يونيو القادم، حيث يترقب المستثمرون كلمة جينسين هوانغ في مؤتمر Computex لطرح الخارطة التفصيلية للذكاء الوكيل، والتي قد تكون بمثابة الوقود الحقيقي لتجاوز “ضوضاء الأرباح” والبدء في رحلة الصعود نحو المستهدفات الفنية الجديدة.

خاتمة: استثمر في جوهر القيمة مع “مركّب”

في أسواق تملؤها التقلبات الحادة والضوضاء اليومية، يصبح امتلاك منهجية تحليلية رصينة هو الفارق الحقيقي بين المضاربة العشوائية والاستثمار الواعي المعتمد على نمو العوائد المركّبة. في منصة “مركّب”، نختصر عليك مئات الساعات من البحث في تقارير وول ستريت لنضع بين يديك ثلاثة حلول استراتيجية لبناء محفظتك بثقة:

تصنيف الجودة: تقييم دقيق للصحة التشغيلية للشركات، وفحص استدامة أرباحها وقوة تدفقاتها النقدية لضمان الاستثمار في أصول متينة.

القيمة العادلة (Fair Value): تحديد السعر الحقيقي للسهم بناءً على نماذج مالية صارمة (مثل التدفقات النقدية الخصومة DCF) لحمايتك من فخ الشراء عند القمم المتضخمة وضمان الشراء بهامش أمان.

التوافق مع الشريعة: فلاتر آلية دقيقة ومحدثة تفحص الأنشطة والنسب المالية للشركات، لتضمن نمو محفظتك الاستثمارية وفقاً للمعايير الأخلاقية والشرعية.

اجعل من هذا العيد نقطة تحول حقيقية في إدارة ثروتك؛ ونذكرك بأن خصم الـ 25% الحصري بمناسبة عيد الأضحى المبارك على الاشتراكات السنوية لا يزال سارياً لفترة محدودة. اغتنم الفرصة الآن، ووظّف قوة التحليل المالي لصالح مستقبلك الاستثماري.