الأسواق لا تهبط عبثاً.. هل نعيش “لحظة الحقيقة” بين تحذيرات ديمون وواقع “بلوك”؟

في عالم الاستثمار، يُقال إن الأسعار هي مرآة التوقعات، لكن حين تهتز هذه المرآة بعنف، يصبح السؤال: هل الخلل في الصورة أم في المرآة نفسها؟ ما نشهده اليوم في نهاية فبراير 2026 هو تقاطع خطير بين “حرب مفتوحة” في آسيا، وإعادة هيكلة كبرى في قطاع التقنية، وتحذيرات صارخة من قمة الهرم المالي.

1. جيمي ديمون: شبح 2008 يعود للمشهد

في تصريحاته الأخيرة (فبراير 2026)، أطلق جيمي ديمون، الرئيس التنفيذي لـ JPMorgan، صافرة إنذار عالية النبرة. ديمون قارن الوضع الحالي بالفترة بين 2005-2007، محذراً من أن “المد العالي يرفع كل القوارب”، وأن الارتفاعات القياسية للأصول حالياً تزيد من مخاطر السقوط.

يركز ديمون على:

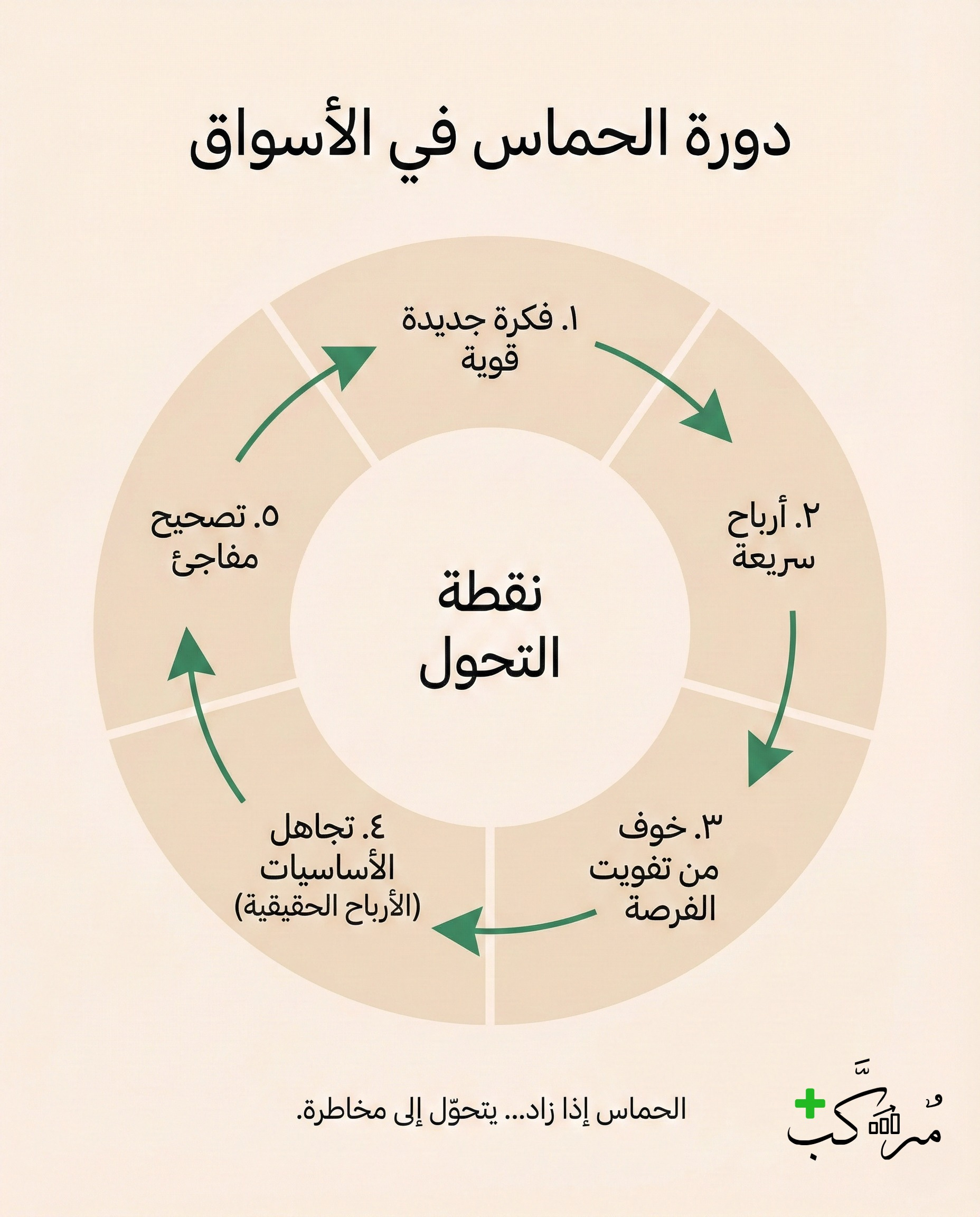

أ. “الأفعال الغبية” (The Herd Mentality & AI Mania)

يقصد ديمون بـ “الأفعال الغبية” حالة الاندفاع الجماعي غير المدروس الذي يحدث عادةً عند ظهور تقنية ثورية (مثل الذكاء الاصطناعي حالياً).

من منظور مالي: عندما يرى مديرو الصناديق والمؤسسات المالية أسهم الذكاء الاصطناعي تحقق مكاسب فلكية، يبدأون في “مطاردة العائد” خوفاً من فوات الفرصة (FOMO).

المخاطرة غير المدروسة: هنا تبدأ المؤسسات في إهمال “الأساسيات” (Fundamentals). مثلاً، قد يمنح بنك قرضاً ضخماً لشركة تقنية ناشئة فقط لأنها وضعت كلمة “AI” في ملفها، دون التأكد من تدفقاتها النقدية الحقيقية أو قدرتها على سداد الدين.

لماذا هي “غبية”؟: لأنها تعتمد على مبدأ “الأحمق الأكبر” (Greater Fool Theory)—أي الشراء بسعر مرتفع على أمل أن يأتي “أحمق آخر” ويشتري بسعر أعلى، دون وجود قيمة حقيقية تدعم هذا السعر. ديمون يرى أن هذه التصرفات هي التي تخلق “الفقاعات” التي تنفجر لاحقاً في وجه الجميع.

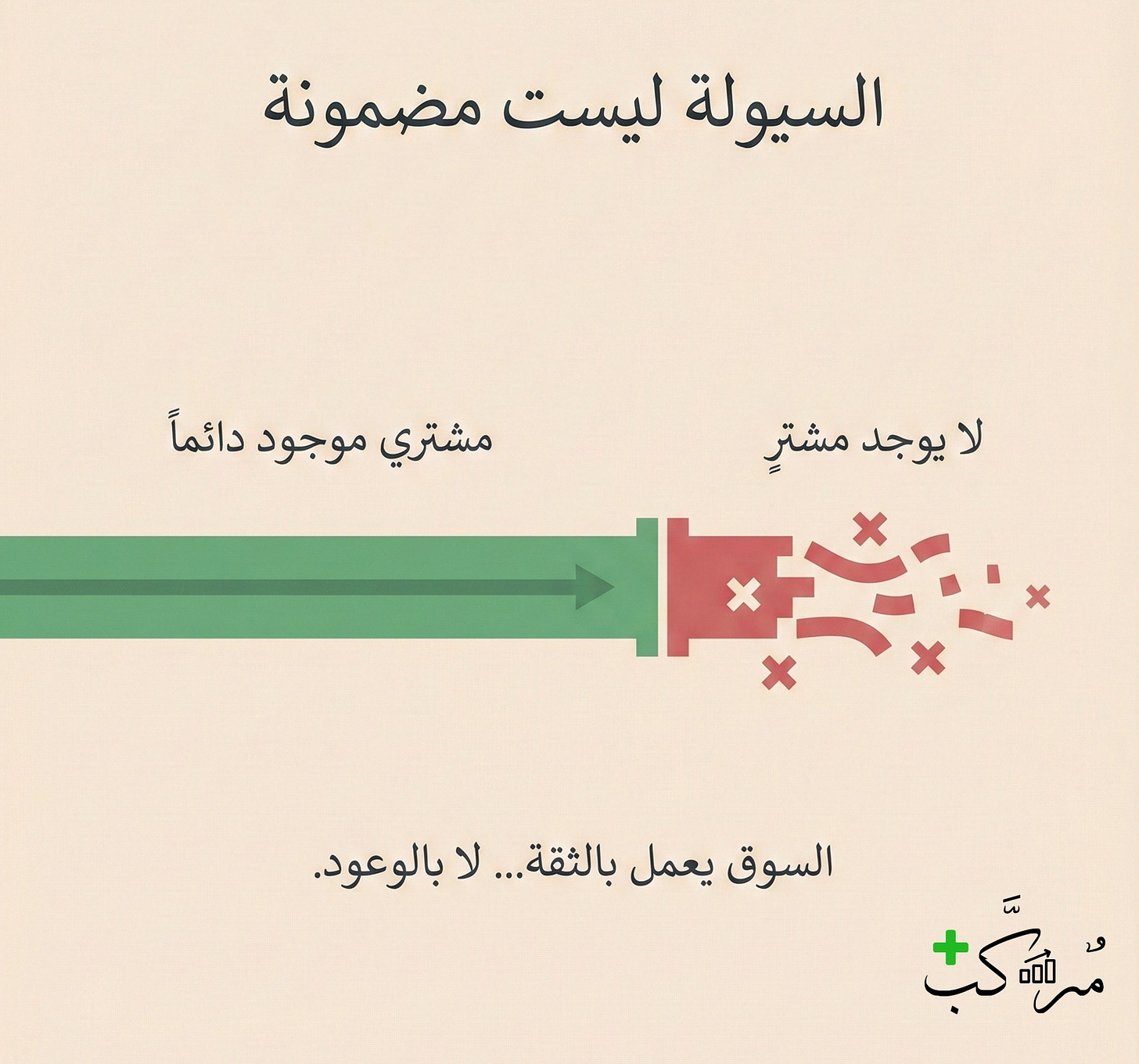

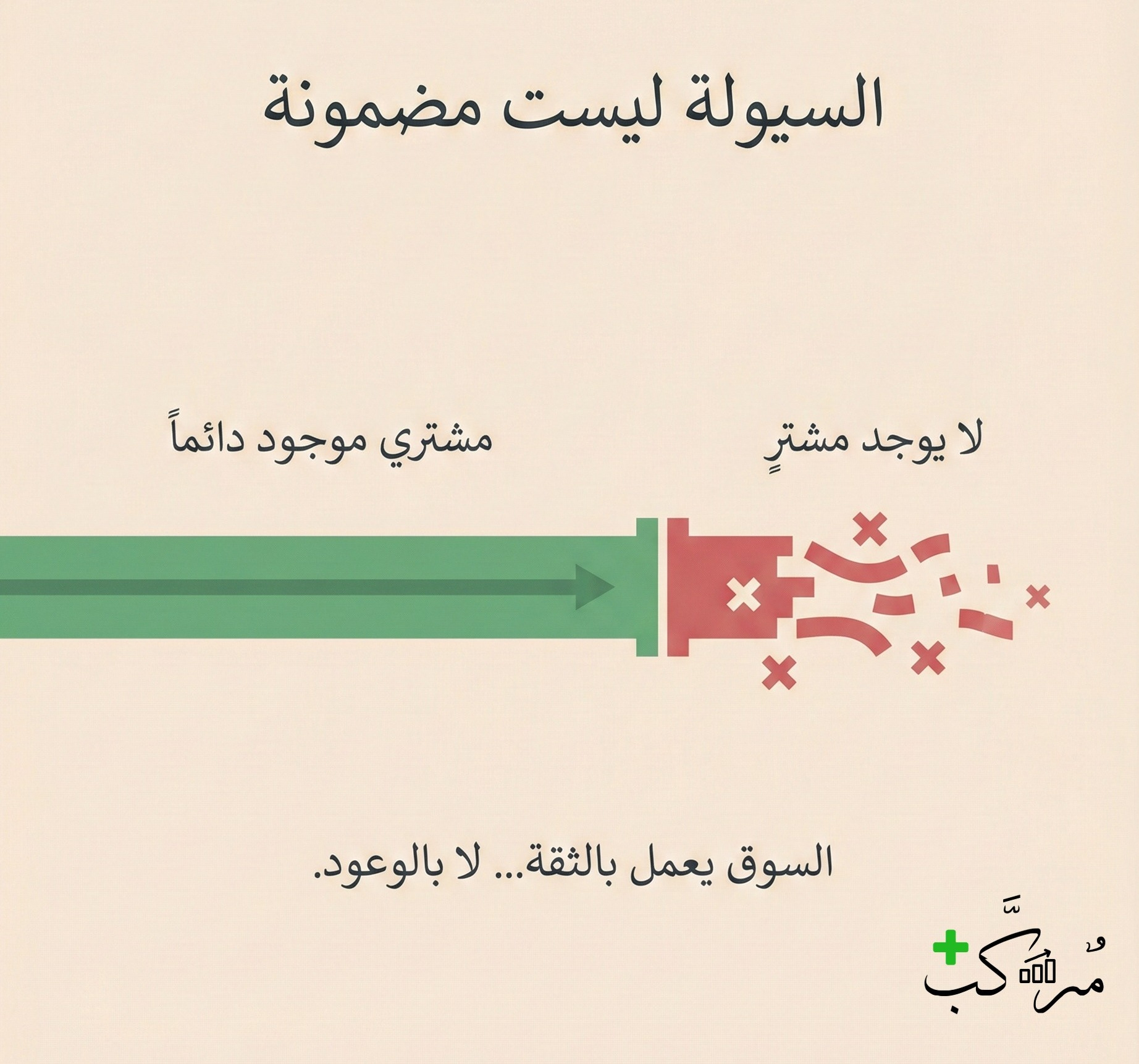

ب. القلق من السيولة و”تكتونيات السوق” (Liquidity & Market Tectonics)

هذا الجزء يتعلق بالهيكل الخفي للسوق. ديمون لا ينظر إلى “شاشة التداول” (الأسعار)، بل ينظر إلى “الأنابيب” التي تتحرك فيها الأموال.

تكتونيات السوق (Market Tectonics): استعار ديمون هذا المصطلح من علم الجيولوجيا (حركة الصفائح الأرضية). يقصد بها أن الأسعار قد تبدو مستقرة وهادئة على السطح، لكن هناك ضغوطاً هائلة تتراكم في الأسفل (مثل الديون المرتفعة، سحب السيولة من قبل الفيدرالي، والتوترات السياسية). عندما تصل هذه الضغوط لنقطة الانفجار، يحدث “زلزال مالي” يغير شكل السوق في لحظات.

عدم الثقة في استقرار الأسعار: ديمون يرى أن الأسعار المرتفعة الحالية (للأسهم أو العقارات) هي نتيجة سيولة فائضة سابقة، وليست نتيجة قوة اقتصادية حقيقية.

القلق من السيولة: في أوقات الرخاء، يكون من السهل بيع أي أصل. لكن في لحظة الذعر، تختفي “السيولة” فجأة؛ أي أنك قد تملك أصولاً بمليارات الدولارات على الورق، لكن لا تجد “مشترياً” واحداً في السوق. هذا الانقطاع المفاجئ في السيولة هو ما يحول الهبوط العادي إلى انهيار شامل.

2. زلزال “بلوك” (سكوير): الذكاء الاصطناعي كبديل للبشر

في خطوة صدمت قطاع التكنولوجيا هذا الأسبوع، أعلن جاك دورسي أن شركة Block (التي تضم Square وCash App) ستقوم بتسريح 40% من موظفيها (حوالي 4,000 موظف).

السبب لم يكن “ضعف الأرباح”، بل كما قال دورسي: “أدوات الذكاء الاصطناعي تجعل الفرق الصغيرة أكثر إنتاجية”.

هذا يضعنا أمام واقع اقتصادي جديد:

انكماش التوظيف الهيكلي: لم يعد التسريح لإنقاذ الشركة، بل لإعادة صياغة نموذج العمل.

ضغط الأجور: هذا التوجه قد يؤدي إلى تباطؤ الإنفاق الاستهلاكي، مما يهدد توقعات النمو المستقبلي.

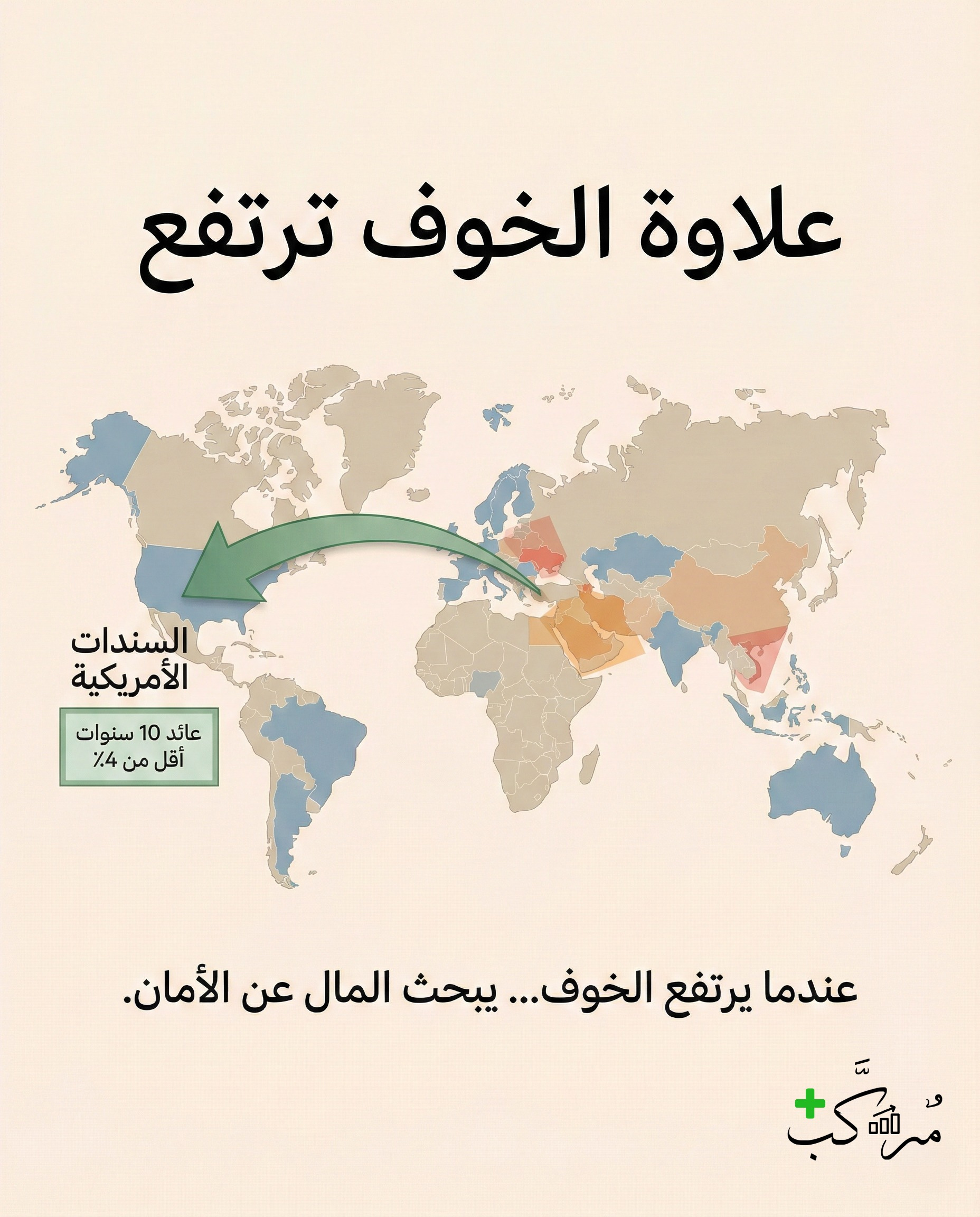

3. الجغرافيا السياسية: من التوتر إلى “الحرب المفتوحة”

لم تعد المخاطر مجرد “مناوشات”. مع إعلان باكستان “الحرب المفتوحة” على أفغانستان وشن غارات جوية على كابل وقندهار في 27 فبراير 2026، ودخول التوترات الأمريكية-الإيرانية مرحلة حرجة في الخليج العربي، ارتفعت علاوة المخاطر (Risk Premium) إلى مستويات قياسية.

النتيجة المباشرة؟ هروب الأموال إلى السندات السيادية، مما دفع عائد سندات الخزانة الأمريكية لأجل 10 سنوات للهبوط تحت 4% (أدنى مستوى له في 4 أشهر)، كإشارة واضحة على بحث المستثمرين عن “الأمان المطلق”.

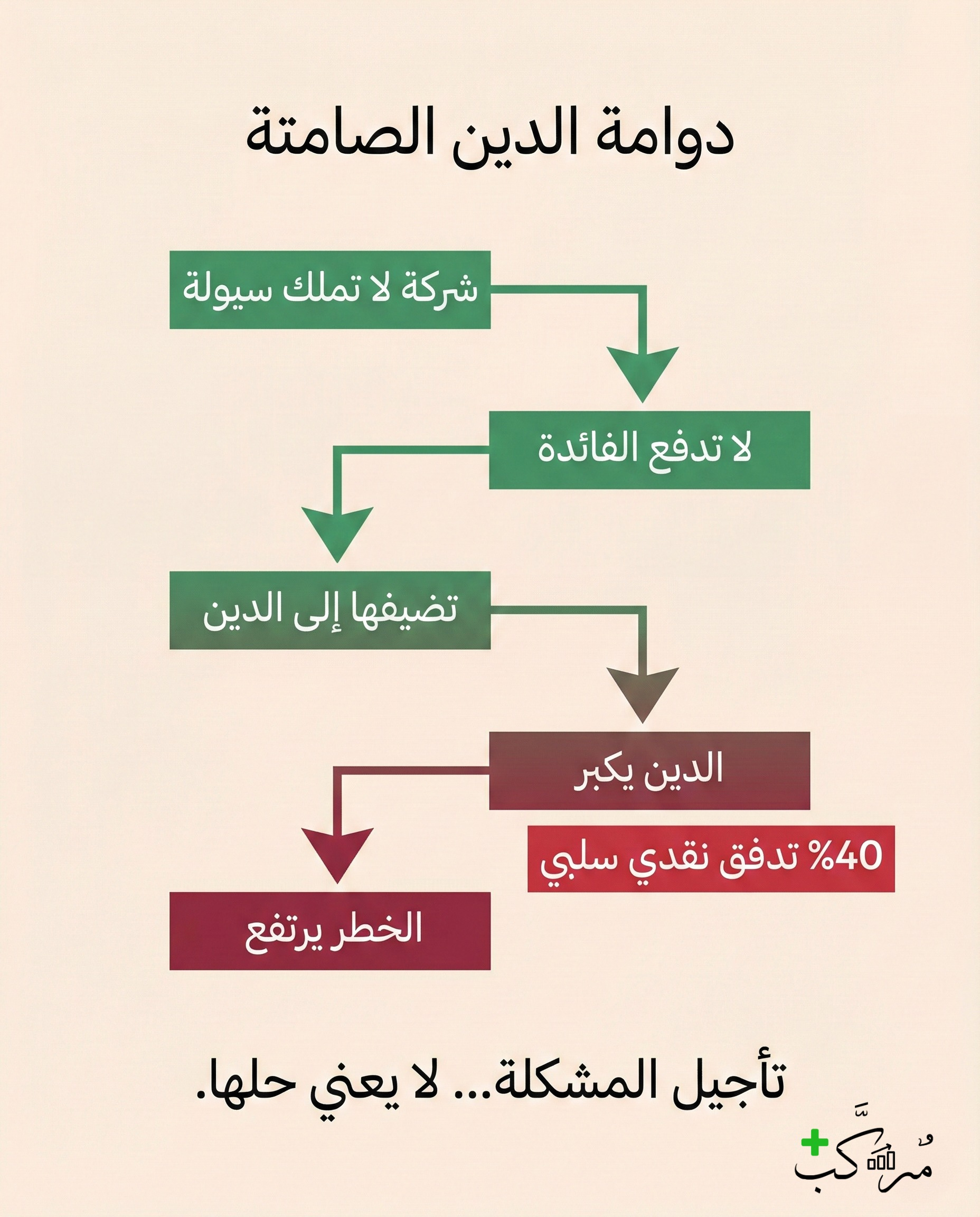

4. الائتمان الخاص: الاختبار الكبير الأول

سوق الائتمان الخاص (Private Credit) يواجه الآن أول اختبار حقيقي له في دورة اقتصادية كاملة. مع ارتفاع حالات التعثر “المستترة” وتزايد استخدام خيارات “الدفع العيني” (PIK) لتأجيل الالتزامات، تزداد الشكوك حول جودة الأصول. تقارير فبراير 2026 تشير إلى أن 40% من المقترضين في هذا القطاع يعانون من تدفقات نقدية سالبة.

لفهم هذه النقطة من منظور تحليلي، يجب أن ندرك أن “الائتمان الخاص” هو تمويل مباشر تحصل عليه الشركات من صناديق استثمارية بدلاً من البنوك التقليدية أو أسواق السندات العامة. إليك شرح المآزق الثلاثة التي ذكرتها:

أ. الاختبار الكبير الأول (The First Full Cycle Test)

منذ الأزمة المالية 2008، عاش قطاع الائتمان الخاص في “عصر ذهبي” من الفوائد المنخفضة والسيولة الوفيرة.

المشكلة: معظم هذه الصناديق لم تمر بدورة اقتصادية كاملة تشمل (ركوداً، تضخماً مرتفعاً، وفائدة عالية).

الواقع: الآن في 2026، مع الفائدة المرتفعة وتراجع الطلب، بدأت “الشركات الزومبي” (التي تعيش على الاقتراض فقط) في الانكشاف. هذا هو الاختبار الحقيقي لمعرفة من كان يسبح عارياً عندما انحسر المد.

ب. حالات التعثر “المستترة” (Shadow Defaults)

في البنوك التقليدية، إذا لم تدفع الشركة القسط، يُعلن تعثرها فوراً. أما في الائتمان الخاص، فالعقود تُكتب خلف الأبواب المغلقة.

كيف يتم الإخفاء؟: بدلاً من إعلان إفلاس الشركة، يقوم الصندوق بإعادة جدولة الدين أو التغاضي عن خرق الشروط (Covenant Waivers).

الخطر: هذا يجعل الميزانيات تبدو “نظيفة” ظاهرياً، لكنها في الحقيقة تخفي أزمة ملاءة مالية قد تنفجر دفعة واحدة (وهو ما يقصده ديمون بتكتونيات السوق).

ج. خيارات “الدفع العيني” (PIK - Payment-in-Kind)

هذا هو أخطر ميكانيكي مالي في الأزمات الحالية. الـ PIK يعني أن الشركة المقترضة، بدلاً من دفع الفوائد نقداً، تقوم “بإضافتها” إلى أصل الدين.

مثال: لو عليك فائدة مليون دولار ولا تملك السيولة، تقول للصندوق “أضف المليون على ديني الأصلي وسأدفعه لاحقاً مع الفائدة”.

لماذا هو مقلق؟: استخدامه المكثف يعني أن الشركات لا تملك سيولة كافية (Cash Flow Negative) لتغطية مصاريفها الأساسية. تقرير فبراير 2026 الذي يشير إلى أن 40% من المقترضين لديهم تدفق نقدي سالب هو رقم مرعب؛ لأنه يعني أن هذه الشركات تأكل نفسها من الداخل بانتظار معجزة اقتصادية قد لا تأتي.

الخلاصة للمستثمر:

الائتمان الخاص الذي كان يُسوق كأداة “عالية العائد ومنخفضة المخاطر” يواجه الآن واقعاً مراً. الـ PIK وتأجيل الالتزامات ليسا حلاً، بل هما “مسكنات” لألم ناتج عن جرح عميق في هيكل رأس المال. إذا استمرت هذه الشركات في حرق الكاش، فإن الانفجار في هذا القطاع سيكون له “تأثير دومينو” على النظام المالي ككل.

الخلاصة: هل نحن أمام انهيار هيكلي؟

الخطر الحقيقي ليس في “الهبوط” بحد ذاته، بل في فشل المستثمرين في التكيف مع القواعد الجديدة.

نحن لسنا في موجة خوف عابرة، بل في مرحلة “الغربلة الكبرى”. التحول من العمالة الكثيفة إلى الذكاء الاصطناعي (نموذج سكوير)، وتصاعد الحروب الإقليمية، وتراخي معايير الائتمان، كلها تشير إلى أن “القاع” السابق للأسواق قد تغير.

كلمة لمتابعي “مركب”: كما حذر جيمي ديمون، لا تنخدع بارتفاع أسعار الأصول؛ فالعواصف الحقيقية تبدأ غالباً عندما يكون الجميع “مرتاحين جداً”.

🔒 ماذا يعني هذا لمحفظتك؟

في مرحلة “الغربلة الكبرى”، البقاء ليس للأجرأ… بل للأكثر انضباطًا.

في مركب+ نركّز على ثلاث ركائز فقط:

✔ الجودة

شركات بتدفق نقدي حقيقي وميزانيات قوية — لا قصص نمو هشة.

✔ التقييم

نحدد السعر العادل وهامش الأمان — لأن الشركة الممتازة بسعر خاطئ استثمار سيئ.

✔ التوافق مع الشريعة

فلترة مالية دقيقة لتجنب الدين المفرط والنماذج غير المتوافقة — استثمار بعائد وبركة.

التفاصيل العملية (قائمة الأسهم، التوزيع المقترح، ونسب الكاش والذهب) متاحة لأعضاء مركب+.

🎁 خصم رمضان 25% باستخدام الكود: RAMADAN25

⏳ لفترة محدودة.

باقي المقال للمشتركين في الباقة المدفوعة..