هل هذه أفضل فرصة لشراء مايكروسوفت منذ سنوات؟

انخفض السهم أكثر من 35% من قمته الأخيرة، بينما استمرت الأعمال في تحقيق نتائج قياسية

⏳ تذكير أخير: عرض عيد الأضحى لمركب+ ينتهي اليوم

ينتهي عرض عيد الأضحى لمركب+ اليوم الأحد الساعة 11:59 مساءً بتوقيت السعودية. إذا كنت تفكر في الانضمام للحصول على قوائم الأسهم عالية الجودة، والتقييمات الدورية، وفلاتر التوافق مع الشريعة، فهذا هو آخر يوم للاستفادة من خصم 25% باستخدام الكود ADHA2026.

السهم هبط... لكن الشركة لم تضعف

قبل بضعة أشهر فقط، كان المستثمرون يتحدثون عن مايكروسوفت وكأنها الرهان الأكثر وضوحاً على الذكاء الاصطناعي في العالم. كانت الشركة تنفق عشرات المليارات على مراكز البيانات، وتستثمر بقوة في OpenAI، وتدمج الذكاء الاصطناعي في كل شيء تقريباً، من Office إلى Azure.

ثم حدث ما يحدث دائماً في الأسواق.

ارتفعت التوقعات أكثر من اللازم.

وبدأ المستثمرون يتساءلون: ماذا لو كانت هذه الاستثمارات أكبر من العائد المتوقع؟ ماذا لو لم يتحول الذكاء الاصطناعي إلى الأرباح التي ينتظرها السوق؟ وماذا لو كانت أكبر شركة برمجيات في العالم تواجه أكبر موجة تغيير تقني منذ ظهور الإنترنت؟

خلال هذه الفترة هبط سهم مايكروسوفت من قممه التاريخية بأكثر من 30%، قبل أن يبدأ رحلة تعافٍ تدريجية أوصلته مجدداً إلى حدود 450 دولاراً للسهم.

في الوقت نفسه، أثار خبر بيع مؤسسة بيل غيتس كامل حصتها المتبقية في الشركة مزيداً من التساؤلات بين المستثمرين.

لكن المستثمرين الناجحين لا يركزون على العناوين.

يركزون على شيء واحد فقط:

هل أصبحت الشركة أفضل أم أسوأ؟

وهذا هو السؤال الذي سنحاول الإجابة عنه اليوم.

في مركب، نصنف مايكروسوفت حالياً ضمن:

✅ سهم عالي الجودة

✅ متوافق مع الشريعة

✅ أقل من القيمة العادلة

وبحسب نموذج التقييم الخاص بنا، يبلغ السعر الحالي نحو 450 دولاراً بينما تبلغ القيمة العادلة التقديرية حوالي 600 دولار للسهم.

فهل ما زالت مايكروسوفت تستحق الشراء؟

أولاً: لماذا باع بيل غيتس؟

أحد أكثر الأخبار تداولاً خلال الأشهر الماضية كان قيام مؤسسة Gates Foundation Trust ببيع كامل حصتها المتبقية في مايكروسوفت والبالغة نحو 7.7 مليون سهم.

وكالعادة، انقسم المستثمرون إلى معسكرين:

المعسكر الأول رأى أن بيع المؤسسة إشارة سلبية.

أما المعسكر الثاني فرأى أن الأمر لا يعدو كونه عملية إعادة توزيع للثروة وتنويع للأصول.

في رأينا، التفسير الثاني أقرب للمنطق.

عندما يمتلك شخص ثروة بمئات المليارات ويكون جزء كبير منها مرتبطاً بشركة واحدة، يصبح التنويع ضرورة وليس خياراً.

الهدف لم يعد تعظيم الثروة بقدر ما أصبح الحفاظ عليها.

لذلك فإن السؤال المهم ليس:

“لماذا باع بيل غيتس؟” بل: “هل تغيرت أساسيات الشركة نفسها؟”

حتى الآن، لا يبدو أن الإجابة نعم.

مايكروسوفت اليوم أقوى مما كانت عليه قبل سنوات

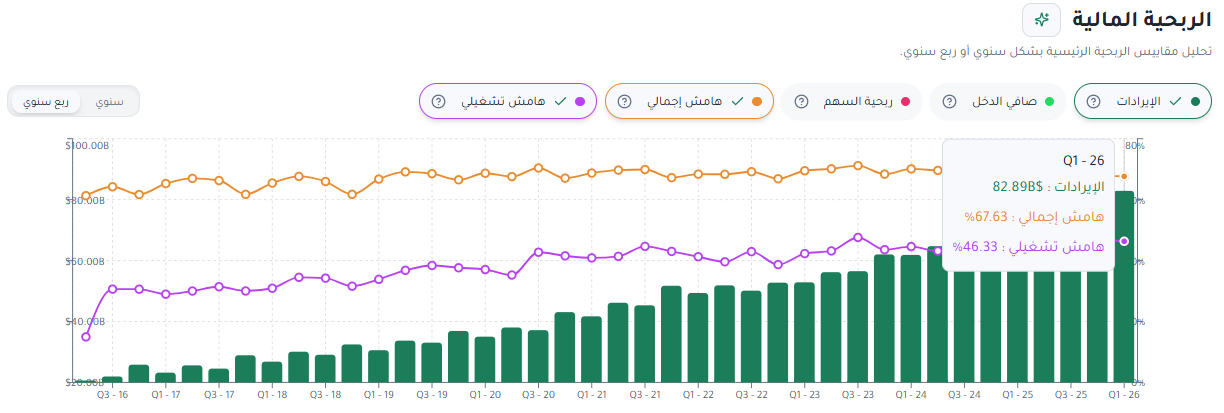

بعيداً عن سعر السهم، تستمر مايكروسوفت في تسجيل نتائج مالية استثنائية.

في أحدث نتائج مالية أعلنت الشركة:

إيرادات بلغت 82.9 مليار دولار.

نمو الإيرادات بنسبة 18%.

نمو الدخل التشغيلي بنسبة 20%.

نمو ربحية السهم بنسبة 23%.

هذه ليست أرقام شركة ناضجة بالكاد تنمو.

هذه أرقام شركة عملاقة ما زالت تجد مساحات جديدة للنمو.

والأهم من ذلك أن مايكروسوفت لا تعتمد على مصدر واحد للإيرادات.

فالشركة تجمع بين:

Azure والحوسبة السحابية.

Microsoft 365.

Windows.

LinkedIn.

GitHub.

خدمات الذكاء الاصطناعي.

الألعاب ومنصة Xbox.

هذا التنوع يجعل الشركة أقل عرضة للمخاطر مقارنة بكثير من شركات التكنولوجيا الأخرى.

Azure هو المحرك الحقيقي للقصة

عندما يتحدث المستثمرون عن مايكروسوفت، فإنهم غالباً يركزون على ChatGPT وOpenAI.

لكن المحرك الاقتصادي الحقيقي للقصة هو Azure.

كلما زاد استخدام الذكاء الاصطناعي، احتاجت الشركات إلى قدرة حوسبية أكبر.

وكلما احتاجت إلى قدرة حوسبية أكبر، زاد الطلب على مراكز البيانات والخوادم والبنية التحتية السحابية.

وهنا تظهر قوة Azure:

مايكروسوفت لا تبيع فقط تطبيقات الذكاء الاصطناعي، بل تبيع أيضاً “المجارف” التي يحتاجها الجميع لبناء هذه التطبيقات.

لكن المخاطر حقيقية أيضاً

الكثير من المستثمرين يتحدثون عن فرص الذكاء الاصطناعي، والقليل فقط يتحدث عن مخاطره.

الذكاء الاصطناعي قد لا يهدد الشركات الصغيرة فقط، بل قد يعيد تشكيل بعض المزايا التنافسية التي بنتها شركات التكنولوجيا العملاقة خلال عقود.

وأحد أهم هذه الأسئلة يتعلق بنظام Windows نفسه.

على مدار أكثر من ثلاثين عاماً كان Windows هو البوابة الرئيسية للحوسبة الشخصية والمؤسسية، لكن ماذا لو أصبحت واجهات الذكاء الاصطناعي هي البوابة الجديدة؟

ماذا لو أصبح المستخدم يتعامل مع مساعد ذكي بدلاً من نظام تشغيل تقليدي؟

هذه ليست مخاطر فورية، لكنها أسئلة يجب أن يضعها المستثمر طويل الأجل في اعتباره.

ماذا عن التقييم؟

هنا تصبح القصة أكثر إثارة للاهتمام.

السوق اليوم لا يسعر مايكروسوفت كما كان يسعرها خلال ذروة الحماس للذكاء الاصطناعي.

يتداول السهم حالياً عند مضاعف ربحية آجل يقارب 22 مرة، هذا ليس رقماً منخفضاً، لكنه أيضاً بعيد جداً عن مستويات المبالغة التي شهدناها في بعض الأسهم التقنية الأخرى. في الوقت نفسه، تشير تقديرات مركب إلى قيمة عادلة تقارب 600 دولار للسهم مقارنة بسعر سوقي يقارب 450 دولاراً.

بمعنى آخر، لا تبدو مايكروسوفت فرصة استثنائية من نوع “دولار مقابل خمسين سنتاً”، لكنها تبدو شركة استثنائية تُباع بسعر أقل من قيمتها الجوهرية.

وهذا النوع من الفرص غالباً ما يكون أكثر جاذبية للمستثمر طويل الأجل من الأسهم الرخيصة منخفضة الجودة.

هل نشتري مايكروسوفت اليوم؟

لو كان السؤال: هل مايكروسوفت شركة رائعة؟

فالإجابة سهلة جداً: نعم.

لكن هذا ليس السؤال الصحيح.

السؤال الصحيح هو: هل مايكروسوفت أفضل فرصة متاحة لرأس المال اليوم؟

وهنا تصبح الإجابة أكثر تعقيداً.

مايكروسوفت تظل واحدة من أعلى الشركات جودة في العالم، وتتمتع بميزانية عمومية استثنائية، وموقع قوي في الذكاء الاصطناعي، وقدرة هائلة على توليد التدفقات النقدية.

لكن في الوقت نفسه، توجد شركات أخرى أقل شهرة وأعلى عائداً متوقعاً إذا تم شراؤها بالسعر المناسب.

ولهذا السبب لا نبني قراراتنا الاستثمارية على شهرة الشركة أو حجمها، بل على العلاقة بين الجودة والسعر.

الخلاصة

من السهل الانبهار بمايكروسوفت، ومن السهل أيضاً القلق بسبب العناوين الإعلامية حول بيع بيل غيتس أو حجم الإنفاق على الذكاء الاصطناعي.

لكن الحقيقة غالباً ما تكون في المنتصف، مايكروسوفت ليست رخيصة بشكل استثنائي. وليست مبالغاً في تقييمها كما كانت في بعض الفترات السابقة.

إنها ببساطة واحدة من أفضل الشركات في العالم، تُتداول اليوم عند سعر يبدو أقل من قيمتها الجوهرية، مع استمرار نمو الأرباح والتدفقات النقدية بوتيرة قوية.

أما السؤال الأهم بالنسبة لمستثمري مركب فهو:

إذا كانت مايكروسوفت، وهي واحدة من أفضل الشركات في العالم، تتداول بأقل من قيمتها العادلة... فكم شركة أخرى عالية الجودة ومتوافقة مع الشريعة قد تكون مختبئة حالياً في منطقة الفرصة؟

🔒 هذا بالضبط ما نبحث عنه يومياً داخل مركب+ من خلال فلاتر الجودة، والتقييم، والتوافق مع الشريعة، لبناء قائمة مركزة من أفضل الفرص الاستثمارية المتاحة في السوق.

وتذكير أخير: عرض عيد الأضحى بخصم 25% ينتهي اليوم الساعة 11:59 مساءً بتوقيت السعودية.