شركة رتيبة تتفوّق على السوق…هل عليك الاستثمار فيها؟

عندما يكون الملل ميزة تنافسية

ليست كل الشركات التي تتفوّق على السوق شركات مثيرة. وبالتأكيد، ليست كل الشركات المثيرة تتفوّق على السوق.

بعض أفضل الاستثمارات في العقد الماضي لم تكن في الذكاء الاصطناعي،ولا في العملات الرقمية، ولا في قصص النمو السريع.

بل في شركات رتيبة:

لا تظهر في الأخبار

لا تُناقش على تويتر

ولا تعدك بتغيير العالم

لكنها، بهدوء، تتفوّق على السوق عامًا بعد عام.

واحدة من هذه الشركات هي Cintas (CTAS).

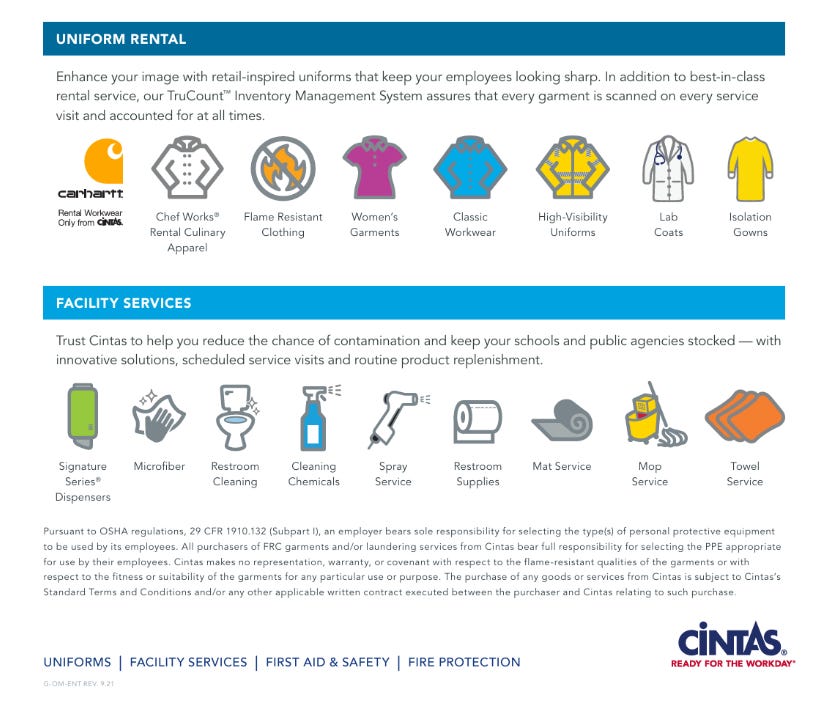

شركة تعمل في:

تأجير وصيانة الزيّ المهني

خدمات النظافة والمرافق

السلامة المهنية والامتثال

أعمال لا تحمل أي إثارة… لكنها تحمل شيئًا أهم للمستثمر طويل الأجل: تراكم مستمر للقيمة.

السؤال الحقيقي ليس: هل سينتاس شركة ممتازة؟

بل:

هل هذا النوع من الشركات — الرتيبة، المنضبطة، عالية الجودة —

يستحق أن يكون جزءًا من محفظتك اليوم؟

🧭 كيف سنفكّر في CTAS؟ (منهج مُركَّب)

لن ننظر إلى السهم من زاوية:

“هل سيرتفع الشهر القادم؟”

أو “هل هو ترند؟”

بل من أربع زوايا فقط:

1️⃣ هل نموذج الأعمال دفاعي ومتكرر؟

2️⃣ هل الشركة تُحوّل الاستقرار إلى أرباح ونقد؟

3️⃣ هل الإدارة ذكية في استخدام رأس المال (ROIC والدين)؟

4️⃣ هل السعر الحالي يعكس الجودة… أم يبالغ فيها؟

1️⃣ شركة رتيبة… لكن نموذجها قوي

سينتاس لا تبيع منتجًا يمكن الاستغناء عنه.

هي تبيع تشغيلًا يوميًا:

موظفون يحتاجون زيًّا موحّدًا

مصانع تحتاج سلامة وامتثال

شركات تحتاج نظافة وخدمات مرافق

كل ذلك بعقود طويلة الأجل ومسارات توزيع دورية.

➡️ إيرادات متكرّرة + صعوبة في الاستبدال.

ترجمة مُركَّب: هذه ليست شركة “تبحث عن الطلب”…الطلب يأتيها تلقائيًا.

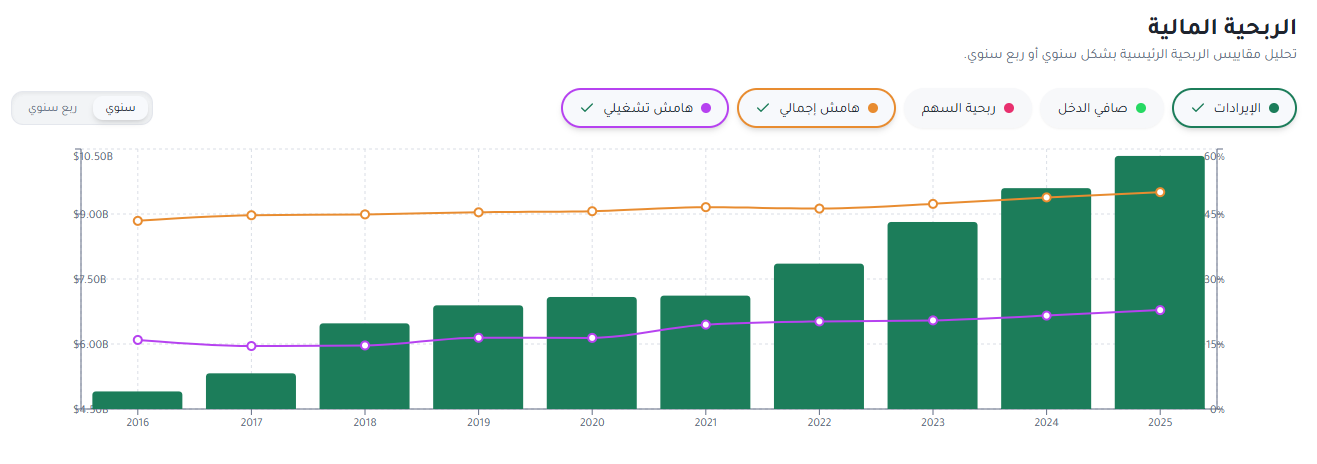

2️⃣ من الاستقرار إلى الربحية

الفرق بين شركة رتيبة عادية وCTAS". هو أن سينتاس تحوّل الملل إلى أرباح حقيقية:

هوامش تشغيلية مرتفعة

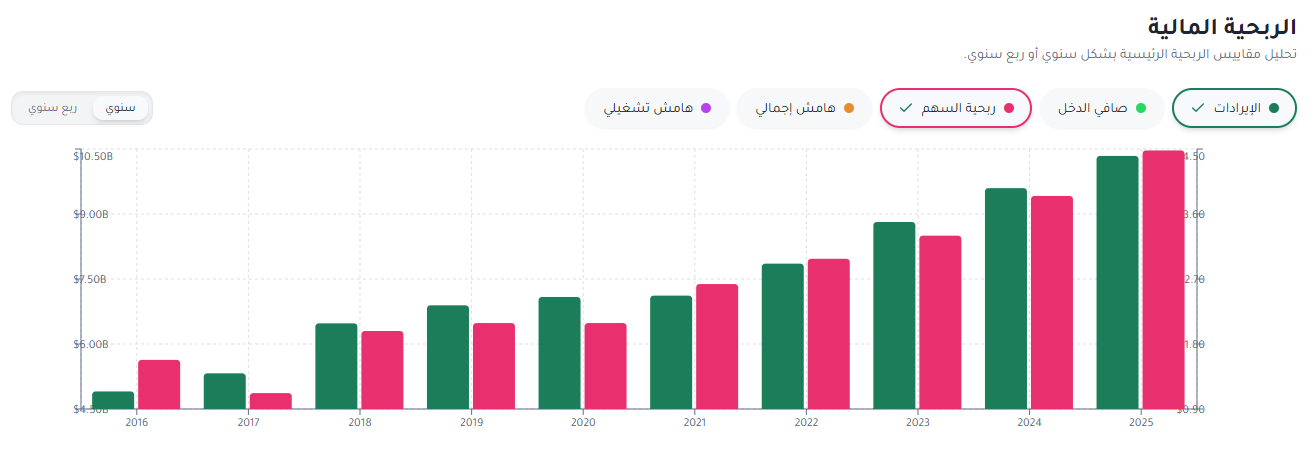

نمو الإيرادات يخبرك عن حجم الشركة… نمو ربحية السهم يخبرك عن مصلحتك كمستثمر.

ربحية السهم تنمو أسرع من الإيرادات

يعني أن الشركة لا تبيع أكثر فقط، بل أن حصة كل سهم من الأرباح تكبر مع الوقت.

يحدث هذا عندما تتحسّن الهوامش، وتُدار التكاليف بذكاء، وتُعاد شراء الأسهم.

والنتيجة: المستثمر يستفيد أكثر حتى لو كان نمو المبيعات عاديًا.

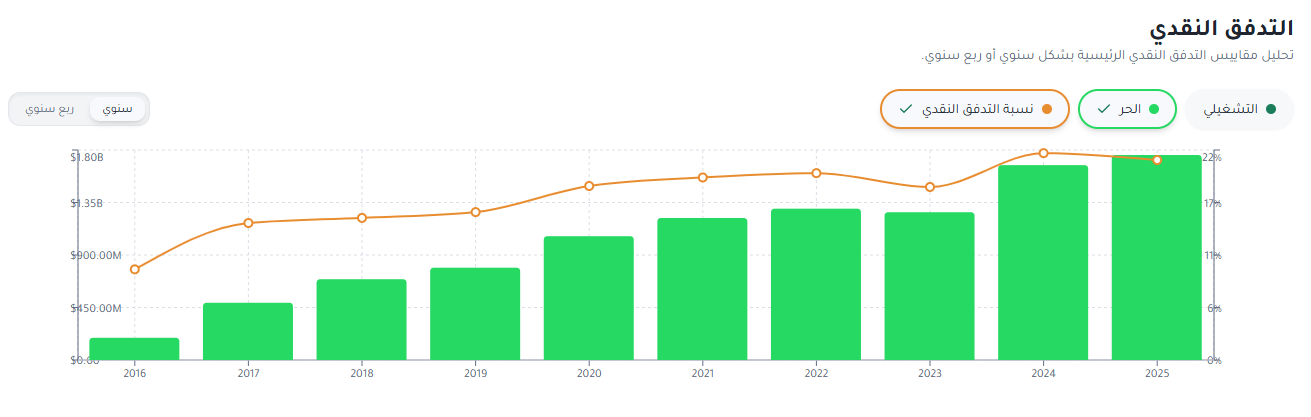

تدفّق نقدي حر قوي ومتكرر

هذه ليست صدفة،بل نتيجة انضباط تغيلي ورافعة تشغيلية تعمل لصالحها.

3️⃣ لماذا تستخدم الدين بدل تكديس النقد؟

لأن:

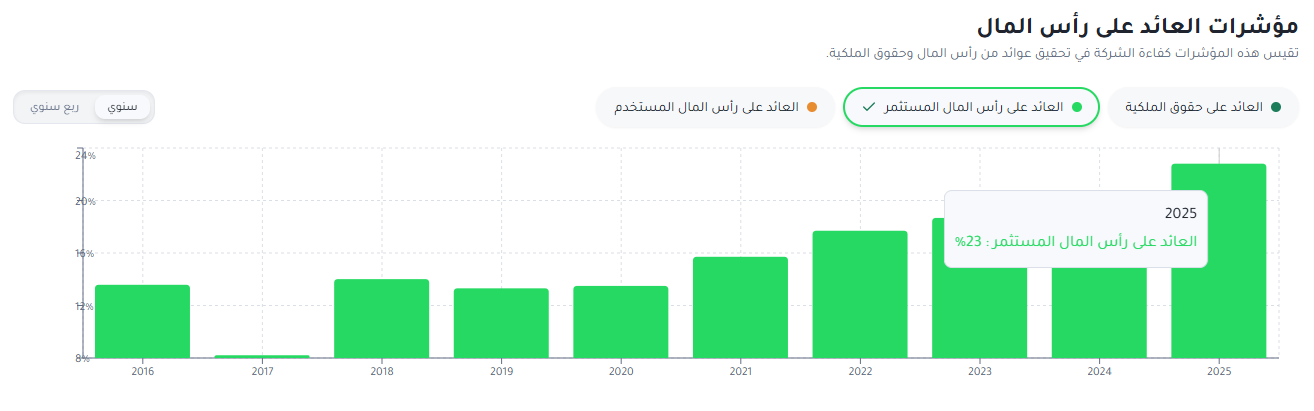

ROIC مرتفع (~26%)

تكلفة الدين أقل بكثير

التدفق النقدي يغطي كل الالتزامات بسهولة

في هذه الحالة:

الدين ليس مخاطرة…بل أداة لرفع كفاءة رأس المال وتعظيم عائد المساهم.

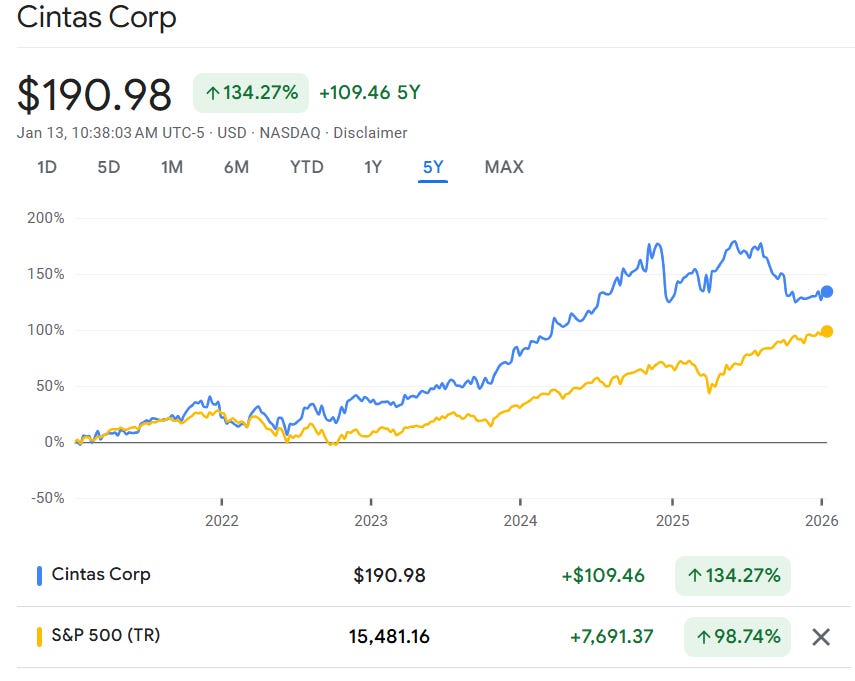

4️⃣ التفوق على السوق… ولكن بأي سعر؟

تاريخيًا، تفوّق سهم CTAS على السوق بشكل واضح.

لكن السؤال اليوم:

هل التقييم الحالي يترك هامش أمان؟

أم أن السوق يسعّر الجودة مسبقًا؟

هنا تصبح الإجابة:

ليست “هل الشركة ممتازة؟”

بل “هل توقيت الدخول مناسب؟”

🎯 الخلاصة

سينتاس ليست شركة تحلم بالقفزات. هي شركة تبني قيمة ببطء… لكن بثبات.

ممتازة للمستثمر الذي:

يفضّل الهدوء على الإثارة

ويعرف أن التراكم أهم من التوقيت

ويخشى تكلفة الخطأ أكثر من تفويت الفرصة

لكنها ليست للجميع. وليست صفقة سريعة.

أحيانًا، أفضل استثمار…هو الشركة التي لا يتحدث عنها أحد.

الخطوة التالية

إذا كنت تقرأ هذا النوع من التحليل، فأنت تعرف أن الخطأ الاستثماري يكلّف أكثر من أي اشتراك.

مركب+ وُجدت لسبب واحد:

فلترة الشركات عبر الجودة × السعر العادل × التوافق مع الشريعة

قبل أن تضع أموالك.

ليست للجميع.

لكن إذا أردت قرارًا منضبطًا لا مجرّد قراءة — الترقية إلى مركب+ هي الخطوة التالية.

للوصول المباشر إلى مركب+: https://plus.murakkab.net/