في الوقت الذي رفع فيه الرئيس الأميركي دونالد ترمب وتيرة تهديداته بفرض رسوم جمركية جديدة على مجموعة من الشركاء التجاريين، بقيت الأسواق الأميركية هادئة بشكل لافت، مقتربة من مستوياتها القياسية—في مفارقة واضحة مع موجة الذعر التي اجتاحت وول ستريت سابقًا عند أي تصعيد. فما الذي تغيّر؟ الإجابة تكمن في أن التصعيد الحالي لا يستهدف الصين، اللاعب المحوري في التجارة العالمية وسلاسل الإمداد عالية الحساسية.

الرسوم على الصين وحدها تُربك الصناعات الحساسة

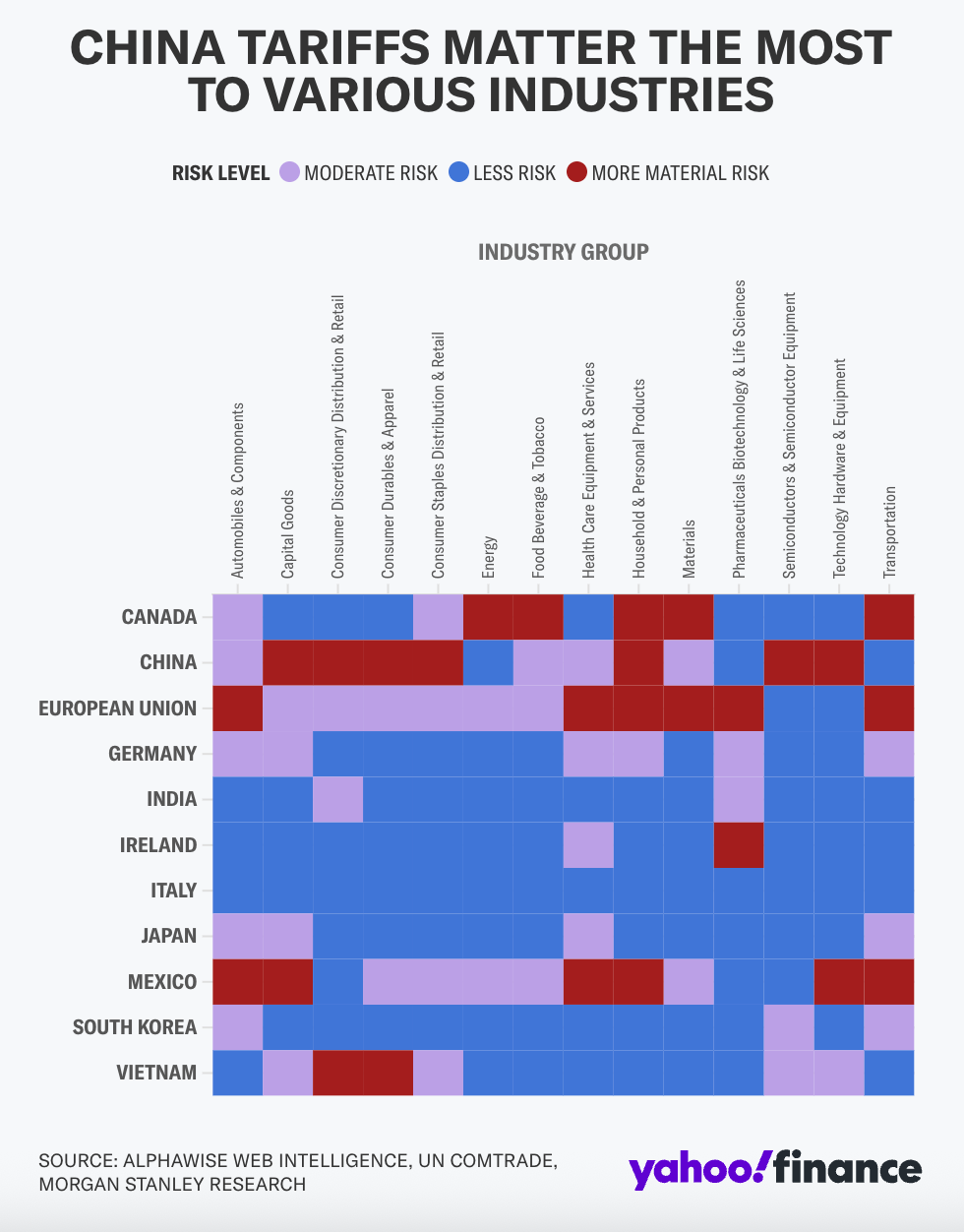

مخطط يوضح التأثير النسبي للرسوم الجمركية على مجموعة من الصناعات حول العالم حسب البلد المصدر.

الأحمر الداكن: مخاطرة مادية مرتفعة (الصناعة تعتمد على واردات بأكثر من 15% من بلد واحد)

الأزرق: مخاطرة أقل

البنفسجي: مخاطرة متوسطة ويظهر أن الرسوم على الصين تمس أكبر عدد من القطاعات الحساسة عالميًا: التقنية، أشباه الموصلات، الأجهزة الطبية، معدات الطاقة، المنتجات الاستهلاكية، وغيرها—بما لا ينطبق على بلدان مثل كندا أو الاتحاد الأوروبي أو المكسيك.*

لماذا الأسواق هادئة رغم تصاعد التهديدات الجمركية؟

شملت تهديدات ترمب الأخيرة رفع الرسوم على المكسيك وأوروبا (30%)، كندا (35%)، وروسيا (حتى 100%)، لكنها لم تطل الصين.

وفق تحليل Morgan Stanley، هذه الرسوم الجديدة لن تمس الصناعات الأساسية في المؤشرات الأميركية، لأن الصين وحدها تُمثل الخطر "الهيكلي" على قطاعات التكنولوجيا وأشباه الموصلات التي تشكل أكثر من 30% من قيمة مؤشر S&P 500 (SPX).

لهذا، يرى المستثمرون أن التصعيد الحالي مجرد ورقة ضغط تفاوضية (يُعرف في وول ستريت باسم "TACO trade")، بينما يبقى أي تصعيد تجاه الصين هو الحدث الوحيد القادر فعلاً على زعزعة السوق.

انفراجة في قطاع التقنية تدعم الأسواق الأميركية

أعلنت Nvidia (NVDA) رسميًا تقديم طلب لاستئناف مبيعات رقائق H20 للصين بعد حصولها على تطمينات أميركية، ما دفع سهمها لتحقيق مستوى قياسي جديد (+4%).

كما تستعد AMD (AMD) لاستئناف مبيعات شرائح الذكاء الاصطناعي المحظورة سابقًا إلى الصين.

وصف محللو Wedbush هذه الأخبار بأنها "لحظة فاصلة" لقطاع الذكاء الاصطناعي، ستعزز تقديرات النمو للأعوام القادمة. وبالفعل، كان قطاع التقنية الوحيد المرتفع في تعاملات الثلاثاء (+1%)، مما ساهم في استقرار السوق رغم تصاعد التهديدات الجمركية.

متى تتحول الرسوم إلى خطر حقيقي على الأسواق؟

كتب Mike Wilson من Morgan Stanley:

"الخطر الحقيقي للأسواق يظهر فقط إذا ارتفعت الرسوم على الصين بشكل فعلي من المستويات الحالية. أهمية الصين لا تتعلق بعدد الصناعات المعنية فقط، بل بوزنها السوقي في المؤشرات."

حاليًا، يبقى معدل الرسوم الفعلي على الصين دون 50%، بعيدًا عن النسبة القصوى (145%) التي كانت تهدد السوق فعليًا.

الخلاصة

تجاهل السوق لموجة التصعيد الجمركي الأخيرة يبرهن أن الرسوم على الصين وحدها كفيلة بإحداث هزة حقيقية في أسهم التكنولوجيا وأشباه الموصلات والطاقة المتجددة. طالما استمر الانفراج—ولو النسبي—في العلاقات مع بكين، ستظل الأسواق متوازنة ولو تحت الضغوط. على المستثمرين مراقبة أي تغيير في موقف واشنطن من الرسوم تجاه الصين، فهو وحده المؤشر الحاسم لمسار الأسواق العالمية في النصف الثاني من 2025.

📩 اشترك الآن لتصلك تحليلات مركب مباشرة إلى بريدك الإلكتروني! 📩 تابعنا على قناة التلغرام: https://t.me/murakkabnet 🐦 انضم إلينا على تويتر: murakkabnet