السوق الصيني: فخ القيمة أم فرصة القرن؟

هل يعيد التاريخ نفسه… أم تولد دورة ثروة جديدة؟ تشريح المخاطر البنيوية والفرص في اقتصاد يواجه أكبر اختبار منذ عقدين

يشهد المشهد الاقتصادي العالمي في الفترة 2025-2026 تحولاً جذرياً يمكن وصفه بـ “الانفصال الكبير” في مسارات الثروة والنمو بين أكبر اقتصادين في العالم. بينما كان النقاش حول مفهوم “الاستثنائية الأمريكية” (American Exceptionalism) محصوراً في العلوم السياسية تاريخياً، فقد وجد هذا المفهوم شرعية تجريبية متجددة في البيانات الاقتصادية لمنتصف العقد الحالي.

تُظهر الولايات المتحدة، مدفوعة بثورة الذكاء الاصطناعي (AI)، وأسواق العمل القوية، والاستقلال الطاقي، مرونة تتحدى الديناميكيات التقليدية للدورات الاقتصادية المتأخرة. في المقابل، تواجه الصين تضافراً غير مسبوق للرياح المعاكسة الهيكلية - أزمة ديون الحكومات المحلية (LGFVs)، والضغوط الانكماشية، وظواهر اجتماعية سلبية مثل “الاستلقاء المسطح” - مما يرسم موازيات مقلقة مع “العقد المفقود” لليابان.

يقدم هذا التقرير تحليلاً مقارناً شاملاً للاقتصادين الأمريكي والصيني للفترة 2025-2026، مستنداً إلى أحدث البيانات الصادرة عن صندوق النقد الدولي، والبنك الدولي، ومؤسسات التحليل المالي الكبرى.

المشهد الاقتصادي الكلي: المرونة مقابل الانكماش

1. الولايات المتحدة: تشريح “الاستثنائية”

في الفترة 2025-2026، أظهر الاقتصاد الأمريكي خصائص تفصله عن الاقتصادات المتقدمة الأخرى، وهي ظاهرة توصف بـ “الاستثنائية الاقتصادية الأمريكية”. تستند هذه الاستثنائية إلى ثلاث ركائز: عمق مالي لا يضاهى، استقلال في مجال الطاقة، وريادة مطلقة في الابتكار التكنولوجي.

على الرغم من المخاوف الأولية من الركود، حقق الاقتصاد الأمريكي “هبوطاً ناعماً” وانتقل إلى فترة من التوسع المستدام. تشير التوقعات إلى استقرار نمو الناتج المحلي الإجمالي الحقيقي بين 2.0% و 2.6% لعام 2026، متفوقاً بشكل كبير على منطقة اليورو واليابان.

محركات المرونة الأمريكية:

قوة سوق العمل: حافظت ديناميكية “التوظيف المنخفض، التسريح المنخفض” على معدلات البطالة بالقرب من مستويات التوازن (حوالي 4.4%)، مما دعم نمو الأجور الحقيقية.

ديمومة الاستهلاك: يواصل الإنفاق الاستهلاكي الشخصي دفع النمو، مدعوماً بتأثيرات الثروة الإيجابية (Wealth Effect) الناتجة عن ارتفاع أسواق الأسهم والمساكن.

الدافع المالي: تستفيد الولايات المتحدة من الإنفاق المالي الهيكلي المتعلق بالسياسة الصناعية (مثل إعادة توطين أشباه الموصلات والبنية التحتية للطاقة الخضراء).

الصين: فخ الدخل المتوسط يلوح في الأفق

في تناقض صارخ، يتسم اقتصاد الصين في 2025-2026 بصراع من أجل الاستقرار. يتوقع صندوق النقد الدولي أن يتباطأ نمو الصين إلى 4.5% في عام 2026، وهو تباطؤ كبير عن اتجاهه قبل الوباء.

المراسي الهيكلية التي تثقل كاهل الصين:

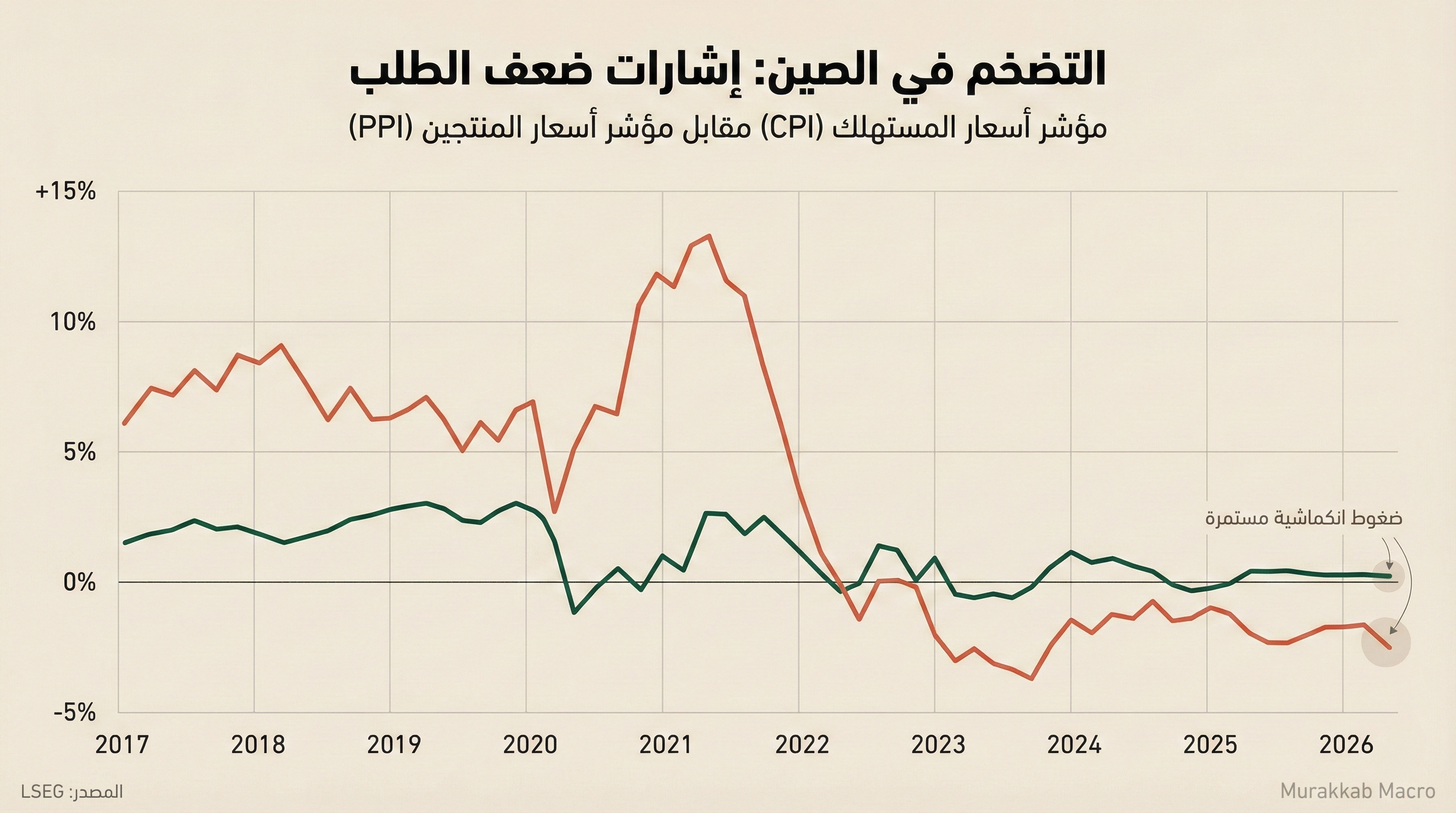

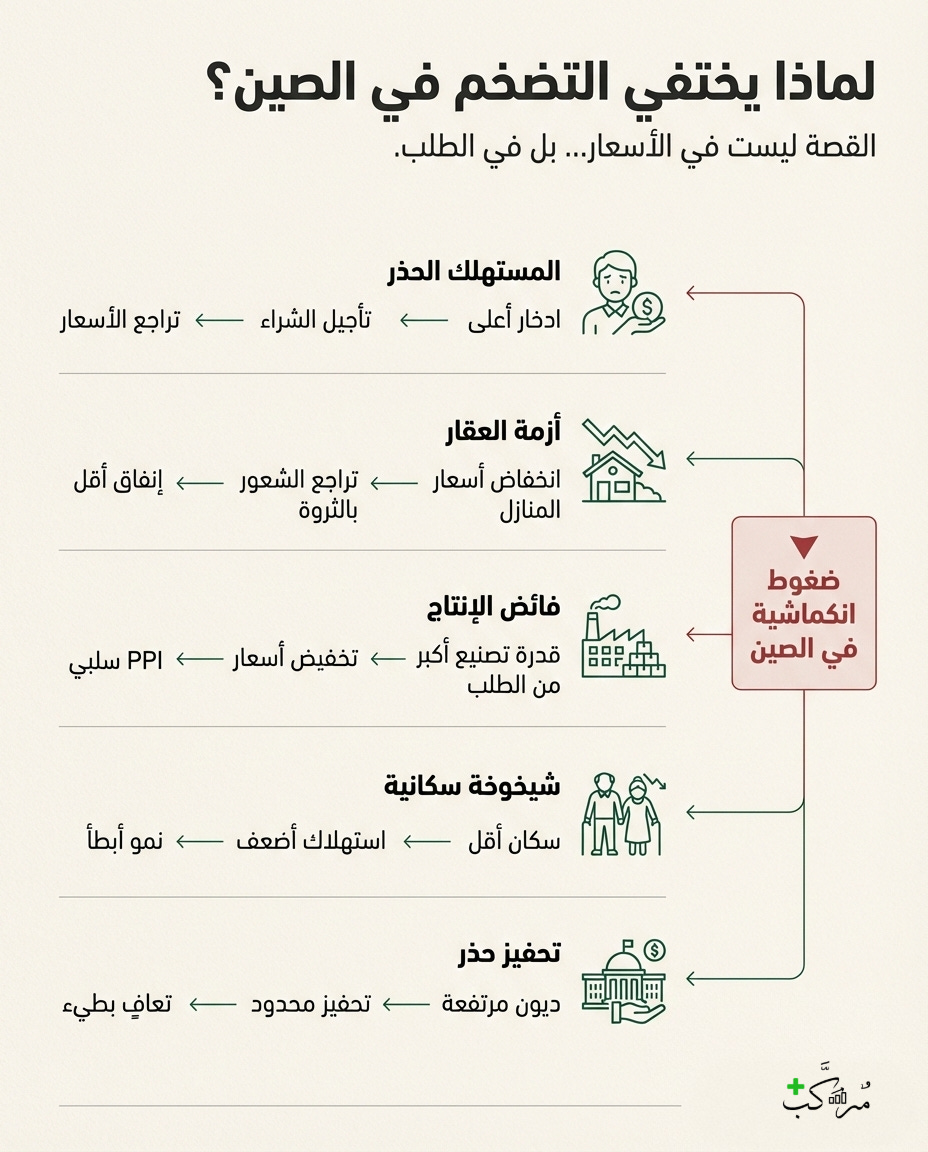

الضغط الانكماشي: تتصارع الصين مع “فخ السيولة”. ظلت قراءات مؤشر أسعار المنتجين (PPI) سلبية أو قريبة من الصفر (-1.4% في يناير 2026)، مما يعكس ضعف الطلب الصناعي وفائض العرض. لا يزال مؤشر أسعار المستهلكين (CPI) منخفضاً بشكل خطير (+0.2%)، مما يشير إلى خطر الدخول في دوامة انكماشية.

أزمة الثقة: تراجعت الأسر الصينية، التي تشهد تآكل أصلها الأساسي (العقارات)، عن الإنفاق. توقف استثمار القطاع الخاص بسبب عدم القدرة على التنبؤ التنظيمي.

2. الفجوة التكنولوجية: الذكاء الاصطناعي كمحرك جديد للثروة

الميزة المحددة للسردية الاقتصادية لعامي 2025-2026 هي “التباعد العظيم” المدفوع بالذكاء الاصطناعي.

الهيمنة الأمريكية في الذكاء الاصطناعي التوليدي

رسخت الولايات المتحدة مكانتها كقوة مهيمنة عالمياً. في عام 2024، بلغ استثمار القطاع الخاص في الذكاء الاصطناعي في الولايات المتحدة 109.1 مليار دولار، وهو ما يعادل تقريباً 12 ضعف المبلغ المستثمر في الصين (9.3 مليار دولار). يؤدي هذا إلى طفرة في النفقات الرأسمالية (Capex Boom) وبدء ظهور مكاسب ملموسة في إنتاجية العامل الكلي (TFP).

معضلة الابتكار في الصين واستراتيجية “الثلاثة الجدد”

حولت بكين سياستها الصناعية نحو محركات النمو “الثلاثة الجديدة”: المركبات الكهربائية (EVs)، البطاريات، والخلايا الشمسية. ورغم نجاح الصين في زيادة الصادرات في هذه القطاعات (نمو صادرات السفن بـ 42.7% والسيارات بـ 10.9% في 2025)، إلا أن القيمة المضافة في تصنيع الأجهزة أقل من البرمجيات، وتواجه هذه الصادرات ردود فعل حمائية عنيفة (تعريفات جمركية) من الغرب.

3. الرياح الهيكلية المعاكسة: “يبننة” الصين والديون الخفية

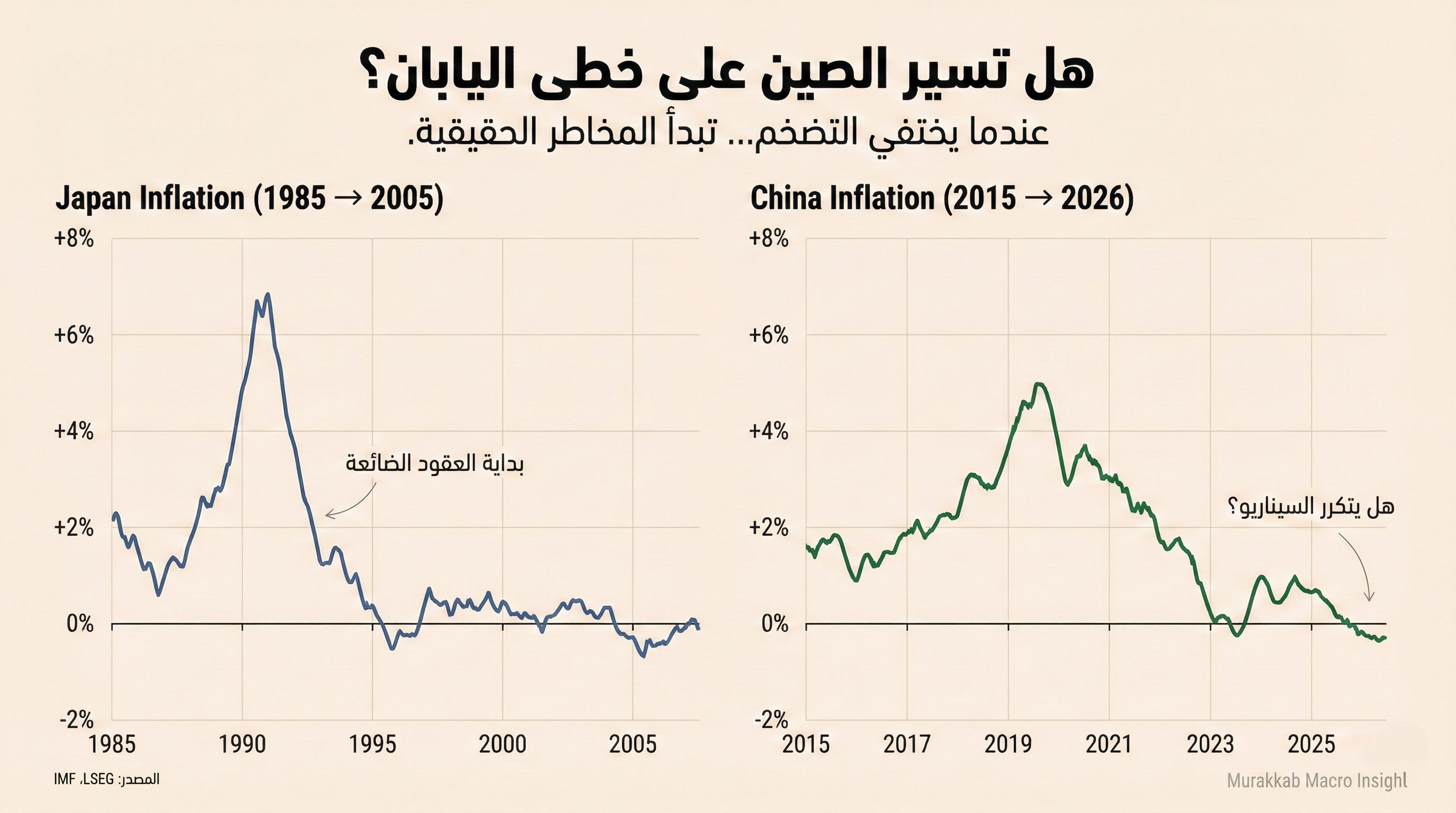

موضوع مركزي في تحليل 2025-2026 هو مقارنة المسار الاقتصادي الحالي للصين مع “العقد المفقود” لليابان، خاصة فيما يتعلق بـ “ركود الميزانية العمومية”. ولكن الصين تواجه تحدياً فريداً وأكثر تعقيداً يتمثل في ديون الحكومات المحلية.

الثقب الأسود المالي: فخ أدوات تمويل الحكومات المحلية (LGFVs)

تعد أدوات تمويل الحكومات المحلية (Local Government Financing Vehicles) “القنبلة الموقوتة” الأكثر خطورة في النظام المالي الصيني.

آلية الفخ: اعتمدت الحكومات المحلية لعقود على نموذج “تمويل الأراضي” (Land Finance)، حيث تمنح الأراضي لشركات LGFV لاستخدامها كضمانات (Collateral) للحصول على قروض بنكية لتمويل البنية التحتية. كانت الديون تُسدد من خلال بيع الأراضي المحيطة للمطورين العقاريين بأسعار مرتفعة.

انهيار النموذج (2025-2026): مع انهيار سوق العقارات وتعثر المطورين، انخفضت إيرادات مبيعات الأراضي بشكل حاد، وانهارت قيمة الضمانات (الأراضي). أدى هذا إلى أزمة سيولة خانقة، حيث تُقدر الديون الخفية بـ 7-11 تريليون دولار (نصف الناتج المحلي الإجمالي تقريباً).

الكيانات “الزومبي”: تحولت LGFVs إلى كيانات “زومبي” تعمل فقط لسداد فوائد الديون القديمة بدلاً من الاستثمار، مما يسحب السيولة من الاقتصاد الحقيقي. برنامج “مبادلة الديون” الأخير (1.4 تريليون دولار) يهدف فقط لتنظيف الميزانيات وتأجيل الكارثة، وليس لتحفيز النمو.

المنحدر الديموغرافي وانهيار العقار

تدمير الثروة العقارية: تمثل المساكن 70% من ثروة الأسر الصينية. أدى الانخفاض المستمر في الأسعار إلى “تأثير ثروة سلبي” هائل، دافعاً الأسر للادخار المفرط.

الشيخوخة المبكرة: الصين “تشيخ قبل أن تصبح غنية”، مع انكماش القوى العاملة وغياب شبكة أمان اجتماعي قوية مقارنة باليابان في التسعينيات.

البعد الاجتماعي: أزمة “باي لان” (Bai Lan) وتدمير الطلب

لا يمكن فهم الانكماش في الصين بمعزل عن التحولات السيكولوجية العميقة لدى جيل الشباب، والتي تضرب جوهر نموذج النمو القائم على الاستهلاك.

من “الاستلقاء المسطح” (Tang Ping) إلى “دعها تتعفن” (Bai Lan)

الاستلقاء المسطح (Tang Ping): ظهرت كحركة لرفض ثقافة العمل المفرط “996” (العمل من 9 صباحاً لـ 9 مساءً)، حيث قرر الشباب الاكتفاء بالحد الأدنى من العمل والعيش.

التطور إلى “باي لان” (Bai Lan): في 2025، تطورت الظاهرة إلى مرحلة أكثر سوداوية تعني حرفياً “دعها تتعفن”. وهو انسحاب طوعي وتام من المنافسة الاجتماعية والاقتصادية نتيجة الشعور باستحالة الترقي الاجتماعي في ظل ركود الأجور وارتفاع تكاليف المعيشة.

الأثر الاقتصادي: “الالتفاف” (Neijuan) وتدمير الاستهلاك

المحرك لهذه الظواهر هو “Neijuan” (الالتفاف/الانطواء)، أي المنافسة المفرطة بدون عائد حقيقي.

تدمير الطلب: يرفض هذا الجيل شراء العقارات، السيارات، أو حتى الزواج والإنجاب. هذا السلوك يغذي الضغوط الانكماشية مباشرة ويقلل من فعالية أي تحفيز مالي يستهدف الاستهلاك.

مقارنة باليابان: يشبه هذا ظهور “جيل الساتوري” في اليابان، لكنه يحدث في الصين عند مستويات دخل أقل بكثير، مما يجعل الأثر الاقتصادي أكثر تدميراً.

السياسة النقدية والتضخم: الانعكاس العظيم

الولايات المتحدة: قوة الدولار وتطبيع الفائدة

في عام 2026، يتجه الاحتياطي الفيدرالي لخفض تدريجي للفائدة، لكن الاقتصاد القوي يبقي العوائد الأمريكية جذابة. يستمر الدولار في العمل كملاذ آمن ووجهة للعائد المرتفع.

الصين: معضلة فخ السيولة

يقوم بنك الشعب الصيني بخفض الفائدة ومعدلات الاحتياطي الإلزامي، لكن الطلب على الائتمان يظل ضعيفاً بسبب تشاؤم الأسر والشركات (فخ السيولة). اتساع فجوة العائد لصالح الولايات المتحدة يضغط بشدة على اليوان ويحفز خروج رؤوس الأموال.

استراتيجية الاستثمار والتوصيات لعام 2026

بناءً على تحليل “التباين العظيم” وفهم فخ الديون الصيني، نعيد صياغة التوصيات الاستثمارية:

تخصيص الأصول بين الثلاث دول..

الولايات المتحدة (زيادة الوزن - Overweight):

الأسهم: التركيز على الجودة والنمو الهيكلي. قطاعات الذكاء الاصطناعي (البنية التحتية، مراكز البيانات) والصناعة المستفيدة من إعادة التوطين.

السندات: السندات الحكومية كملاذ آمن وعائد جذاب.

الصين (انتقائية شديدة / تكتيكية):

تجنب: القطاع العقاري، البنوك الإقليمية المنكشفة على ديون LGFVs، والقطاعات الاستهلاكية الكمالية (بسبب ظاهرة Bai Lan).

التكنولوجيا الاستراتيجية: الشركات المتوافقة مع أهداف بكين للاكتفاء الذاتي (أشباه الموصلات، الأتمتة)، مع الحذر من العقوبات.

اليابان (إيجابي):

الاستفادة من إصلاحات حوكمة الشركات وعودة التضخم الإيجابي كبديل آسيوي أكثر استقراراً.

إدارة المخاطر

يجب مراقبة “مخاطر الذيل” (Tail Risks) المتمثلة في:

انهيار غير منظم لأحد أدوات تمويل الحكومات المحلية (LGFV) الكبرى، مما قد يسبب أزمة ائتمان.

تصاعد التوترات التجارية إلى حرب اقتصادية شاملة تعطل سلاسل التوريد.

الخاتمة

إن الفجوة بين الولايات المتحدة والصين في 2026 ليست مجرد تباين في الأرقام، بل في النماذج. بينما تعيد أمريكا اختراع نفسها من خلال الذكاء الاصطناعي والمرونة المؤسسية، تجد الصين نفسها مكبلة بـ “ديون الماضي” (LGFVs) و”يأس المستقبل” (Bai Lan). بالنسبة للمستثمر، الرسالة واضحة: الرهان على التعافي الدوري في الصين محفوف بالمخاطر الهيكلية، بينما يظل الاقتصاد الأمريكي، رغم تحدياته، الرهان الأكثر أماناً وديناميكية.