🔥 وول ستريت تواصل صعودها التاريخي… ومؤشر ستاندرد آند بورز 500 يُظهر “وقودًا إضافيًا” مدفوعًا بالذكاء الاصطناعي وتوقعات الفائدة

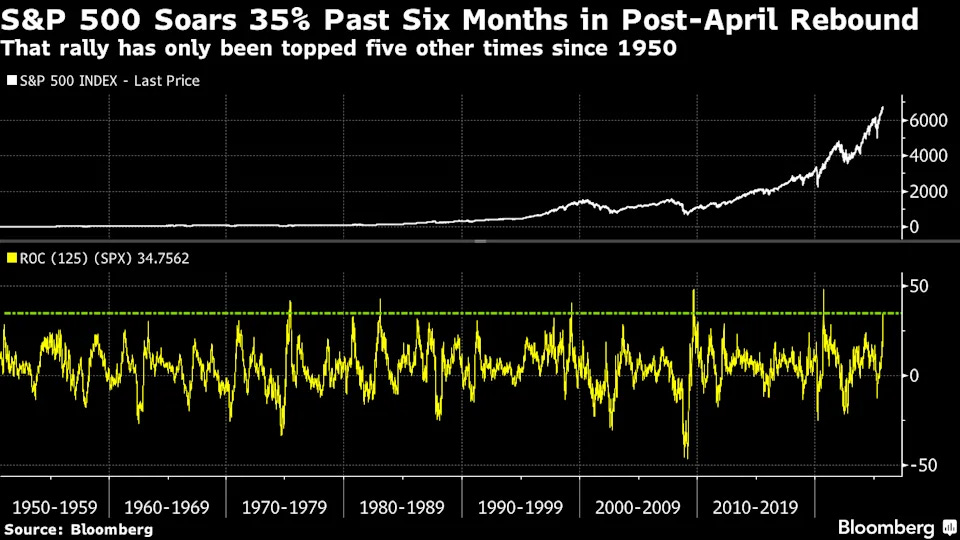

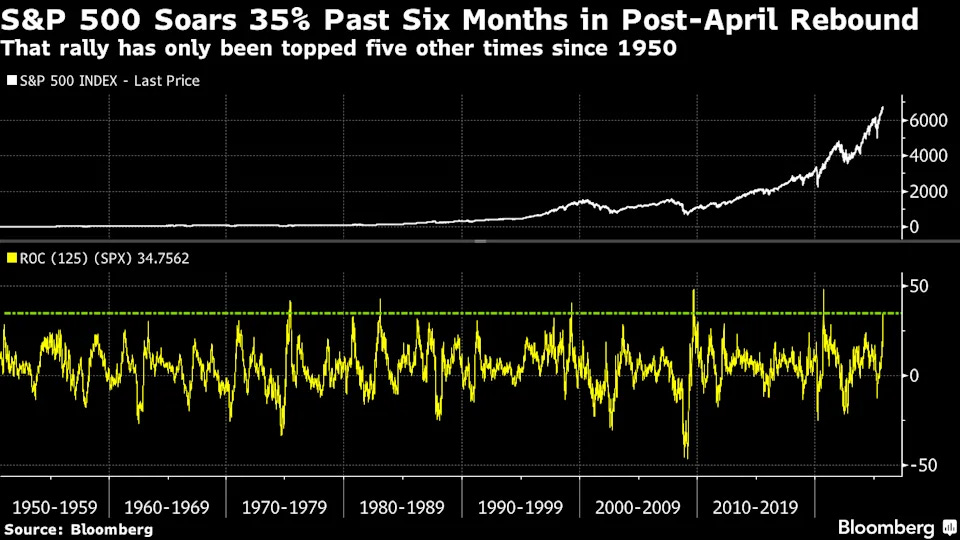

تواصل الأسهم الأمريكية مسارها الصعودي التاريخي، إذ ارتفع مؤشر S&P 500 بنسبة 35٪ منذ قاعه في 8 أبريل، في واحدة من أسرع موجات الارتداد التي شهدها السوق منذ عام 1950، بدعم من زخم الذكاء الاصطناعي وتوقعات خفض الفائدة الفدرالية.

📊 أداء المؤشرات عند الإغلاق

مؤشر ستاندرد آند بورز 500: 4,938 نقطة (-0.38%) بعد مكاسب تجاوزت 35% منذ أبريل.

مؤشر ناسداك: (+0.27%) بعد تسجيل 32 قمة تاريخية هذا العام.

مؤشر داو جونز: مستقر نسبيًا مع نشاط قوي في أسهم التكنولوجيا والطاقة.

⚙️ خلفية المشهد: رالي من نوع تاريخي

منذ ذروة المخاوف في الربع الثاني بسبب حرب ترامب التجارية، تمكنت الأسهم الأمريكية من تجاوز الركود المحتمل عبر تحسن المزاج الاستثماري وتراجع حدة التوترات التجارية، إلى جانب تدفق الاستثمارات نحو الذكاء الاصطناعي.

بيانات Bloomberg تظهر أن راليًا بهذا الحجم خلال ستة أشهر لم يحدث سوى خمس مرات فقط منذ عام 1950.

وفي كل مرة حقق فيها السوق قمة في سبتمبر، كان الربع الرابع صاعدًا بمتوسط 4.8% وفقًا لبيانات Stock Trader’s Almanac.

💬 تصريحات المؤسسات والمحللين

قال Nick Giacoumakis، رئيس NEIRG Wealth Management:

“لسنا في فقاعة. السوق لا يزال لديه وقود إضافي في الخزان. قد نشهد تراجعًا بين 5%–7% قريبًا، لكنه سيكون فرصة للشراء.”

وأشار إلى أنه سيستغل أي هبوط مؤقت لزيادة المراكز في الأسهم القيادية.

في المقابل، قال Adam Sarhan من 50 Park Investments:

“عمليات الشراء كانت عنيفة خلال الأشهر الماضية، السوق مثل شريط مطاطي ممدود لأقصى حد. الهبوط قادم، لكنه لن ينهي السوق الصاعد.”

📈 عوامل الدفع: الذكاء الاصطناعي والسياسة النقدية

الرهان على استمرار قوة الذكاء الاصطناعي دعم المكاسب، خاصة بعد توسع الطلب المؤسسي على الرقائق بقيادة Nvidia وAMD وIntel.

كما ساعد التفاؤل بخفض الفائدة الفدرالية على استمرار الزخم رغم مؤشرات تباطؤ التوظيف والنشاط الصناعي.

مؤشر Cboe VIX عند مستوى 17 نقطة فقط — أدنى من متوسطه التاريخي — فيما لم يسجل S&P 500 تحركًا يوميًا يفوق 1٪ منذ 31 جلسة، وهي أطول فترة استقرار منذ عام 2020.

💥 عوامل القلق المحتملة

الإغلاق الحكومي الأمريكي المستمر منذ 1 أكتوبر قد يربك البيانات الاقتصادية القادمة.

حرب الرسوم الجديدة التي أعلنها ترامب (25٪ على الشاحنات المتوسطة والثقيلة بدءًا من 1 نوفمبر) تضيف مزيدًا من الغموض حول الأرباح الصناعية.

توقعات أرباح الربع الثالث من Bloomberg Intelligence تشير إلى نمو 7.2٪ سنويًا، وهي ثالث أعلى قراءة منذ 4 سنوات — ما يجعل أي خيبة أمل محتملة مؤثرة بشدة على التقييمات.

⚡ الأسهم التقنية ومخاطر التشبع

مؤشر VanEck Semiconductor ETF (SMH)، الذي يضم Nvidia وAMD وIntel، يسجل مؤشر قوة نسبية (RSI) عند مستويات شراء مفرطة هي الأعلى منذ 2017، وهو ما يزيد احتمالات تصحيح قصير الأجل.

وفي الخلفية، تشير بيانات Goldman Sachs إلى أن أسهم الشركات الأكثر بيعًا على المكشوف ارتفعت 15٪ منذ خفض الفائدة في 17 سبتمبر، متفوقة على أداء S&P 500 نفسه.

وهو ما يوحي بأن جزءًا من الرالي الحالي مدفوع بعمليات تغطية مراكز البيع وليس فقط بطلبات شراء حقيقية.

🔮 النظرة المستقبلية

• السوق الأمريكي يقترب من منطقة تمدد مفرط بعد مكاسب غير مسبوقة.

• التراجع بين 5%–7% سيُعتبر تصحيحًا صحيًا قبل استئناف الصعود نحو نهاية العام.

• نتائج JPMorgan (تبدأ في 14 أكتوبر) ستكون مؤشرًا حاسمًا لتأكيد قوة موسم الأرباح.

💡 خلاصة مُركّب:

رالي الأسهم الحالي ليس فقاعة، بل انعكاس لثقة السوق في الذكاء الاصطناعي والسياسة النقدية التيسيرية.

لكن استمرار الزخم يعتمد على قدرة الشركات الكبرى على تحويل النمو التقني إلى تدفقات نقدية حقيقية.

التذبذب قصير الأجل قادم، لكنه لا يُلغي أن السوق الأمريكي ما زال في مرحلة توسع بنيوي مدفوع بالذكاء الاصطناعي.

🔍 للمستثمر الذكي فقط

في مركّب+، لا نطارد الأخبار العشوائية.

نحن نحلّل الشركات عبر فلاتر الجودة التي تميز بين “الشركات التي تصنع الضجيج” و“الشركات التي تصنع القيمة”،

وعبر فلاتر الشريعة التي تضمن أن قراراتك الاستثمارية نظيفة وواعية.

📊 لأن الاستثمار الحقيقي لا يقوم على الحظ،

بل على الانضباط، والمعايير، والفهم العميق لما تشتريه ولماذا.

🎯 اشترك الآن في مركّب+ لتصل إلى الشركات الأعلى جودة والأكثر توافقاً مع قيمك،

وتتعلم كيف تستثمر بذكاء… لا بعشوائية.