تراجع 28% رغم قفزة الإيرادات 57%: هل حان وقت شراء أكبر منتج للغاز في أمريكا؟

السهم يتداول بأقل من قيمته العادلة، ويولد مليارات الدولارات من النقد، وقد يستفيد من الطلب المتزايد على كهرباء مراكز البيانات. لكن هناك مخاطرة واحدة لا يجب تجاهلها.

ارتفعت إيراداته 57%، وحقق 2.46 مليار دولار من التدفقات النقدية الحرة خلال ربع واحد، لكن السهم تراجع بوضوح عن قمته الأخيرة. فهل أصبح السعر جذابًا، أم أن السوق يرى مخاطرة لا تظهر في الأرقام؟

عندما نتحدث عن طفرة الذكاء الاصطناعي، نفكر عادةً في إنفيديا، والرقائق، ومراكز البيانات.

لكن مراكز البيانات تحتاج إلى شيء أساسي قبل أي شيء آخر:

الكهرباء.

وهذه الكهرباء يجب أن تكون متاحة طوال اليوم، وليس فقط عندما تشرق الشمس أو تهب الرياح. لذلك يعود الغاز الطبيعي ليأخذ دورًا مهمًا في تلبية الطلب المتزايد على الطاقة داخل الولايات المتحدة.

هذا لا يعني أن كل شركة غاز ستستفيد بنفس الدرجة.

الأفضلية غالبًا ستكون للشركات التي تستطيع:

إنتاج الغاز بتكلفة منخفضة.

نقله إلى الأسواق التي تدفع أسعارًا أفضل.

تحقيق تدفقات نقدية قوية.

تحمل فترات انخفاض أسعار الغاز.

العمل بحجم يمنحها كفاءة أعلى من المنافسين الصغار.

ومن هنا لفتت انتباهنا شركة تعد أكبر منتج للغاز الطبيعي في الولايات المتحدة من حيث حجم الإنتاج اليومي.

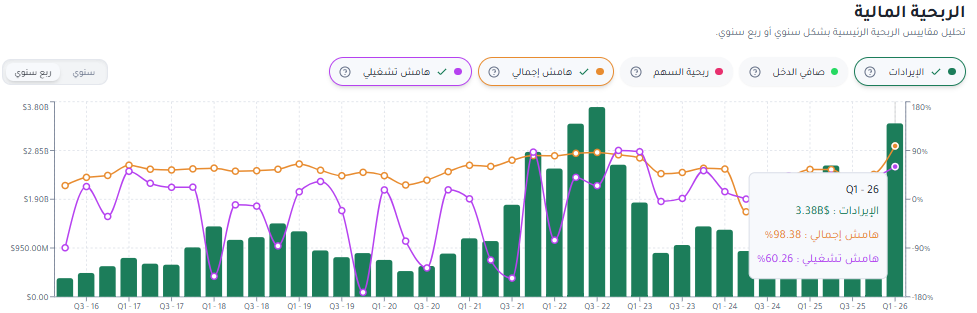

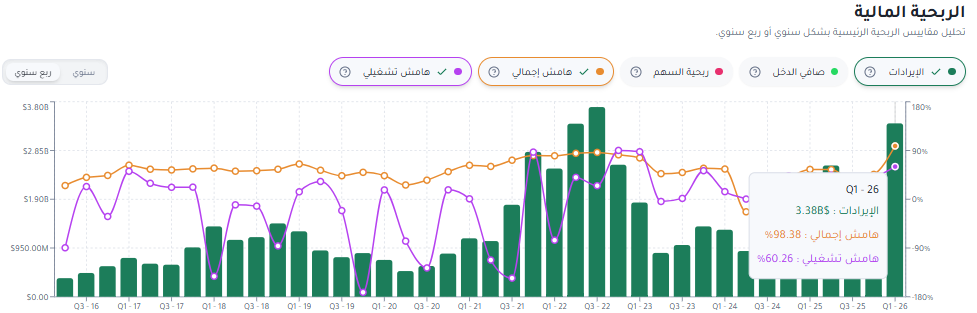

خلال الربع الأول من 2026، حققت الشركة:

إيرادات بلغت 3.38 مليار دولار، بزيادة 57%.

ربحية معدلة للسهم بلغت 2.33 دولار.

تدفقات نقدية حرة وصلت إلى 2.46 مليار دولار.

هامش تشغيل بلغ 60.3%.

نتائج فاقت توقعات المحللين في الإيرادات والأرباح.

ورغم هذه الأرقام، يتداول السهم قرب 48.85 دولارًا، بينما تبلغ القيمة العادلة المقدرة في مركب+ نحو 59 دولارًا، ويبلغ متوسط السعر المستهدف للمحللين الظاهر على المنصة 73 دولارًا.

لكن قوة النتائج وحدها لا تكفي.

فالغاز الطبيعي سلعة متقلبة، وقد ترتفع أرباح الشركات بسرعة عندما تتحسن الأسعار، ثم تتراجع بالسرعة نفسها عندما يتغير الطقس أو يرتفع الإنتاج.

لذلك يبقى السؤال الأهم:

هل أصبحت هذه الشركة أقوى فعلًا، أم أنها تمر فقط بفترة مؤقتة من النتائج الممتازة؟

🔒 التقرير الكامل متاح لمشتركي مركب+

بأقل من 17 دولار شهرياً، ت

في الجزء التالي، نوضح كيف تحقق الشركة أرباحها، ولماذا نرى أن السهم يستحق الاهتمام، وأهم المخاطر التي يجب مراقبتها قبل اتخاذ أي قرار.