⚔️ إنتل أم تايوان سيميكوندكتور ... أي سهم يبدو الخيار الأفضل حالياً؟

مع استمرار الطفرة في قطاع أشباه الموصلات والطلب المتزايد على رقائق الذكاء الاصطناعي، يبرز سؤال مهم لدى المستثمرين: هل تمثل إنتل (INTC – Intel) فرصة تعافٍ تستحق المخاطرة، أم أن تايوان سيميكوندكتور (TSM – Taiwan Semiconductor Manufacturing) لا تزال الرهان الأقوى في القطاع؟

🏭 الحصة السوقية تميل بوضوح لصالح TSMC

تواصل تايوان سيميكوندكتور (TSM – Taiwan Semiconductor Manufacturing) هيمنتها على سوق تصنيع الرقائق، إذ تستحوذ على نحو 72% من إيرادات قطاع المسابك، مع اعتماد أكبر شركات التكنولوجيا عليها لإنتاج رقائقها المتقدمة.

في المقابل، لا تزال إنتل (INTC – Intel) تمتلك حصة محدودة نسبياً، رغم محاولاتها استعادة مكانتها من خلال توسيع أعمال تصنيع الرقائق للغير.

🧠 نظرة مُركّب: الهيمنة السوقية تمنح TSMC قوة تفاوضية كبيرة وتدفقات طلب مستقرة، بينما لا تزال إنتل في مرحلة إعادة بناء أعمالها.

🚀 هل بدأت إنتل تستعيد الزخم؟

شهدت إنتل (INTC – Intel) خلال الأشهر الأخيرة تطورات إيجابية، أبرزها:

دعم حكومي أمريكي لتوسيع قدراتها التصنيعية.

تعاون مع إنفيديا (NVDA – Nvidia) في بعض مشاريع التصنيع.

اتفاق مع آبل (AAPL – Apple) لاستخدام جزء من خدمات تصنيع الرقائق الخاصة بها.

ورغم أهمية هذه الاتفاقيات، يشير التقرير إلى أن آبل تبحث عن مورد إضافي تحسباً لارتفاع الطلب لدى TSMC، وليس بالضرورة استبدالها بالكامل.

🧠 نظرة مُركّب: الأخبار الأخيرة إيجابية لـ إنتل، لكنها لا تعني حتى الآن تغيراً جذرياً في ميزان المنافسة.

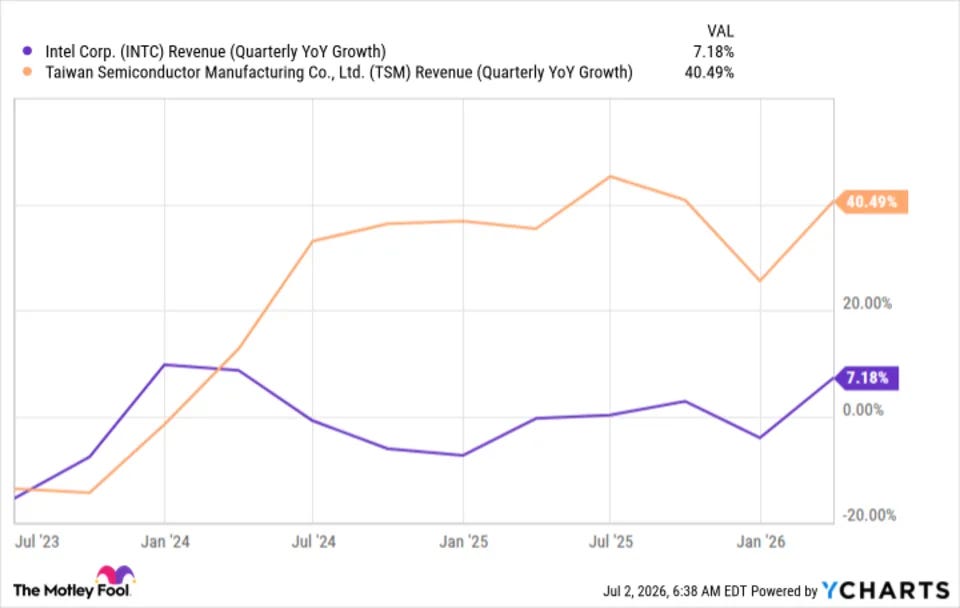

📈 النمو لا يزال في صالح TSMC

يرى التقرير أن تايوان سيميكوندكتور (TSM – Taiwan Semiconductor Manufacturing) تتفوق بوضوح من حيث النمو المالي.

في المقابل، يتوقع محللو وول ستريت أن تحقق إنتل (INTC – Intel) نمواً في الإيرادات بنحو 11% فقط خلال عامي 2026 و2027، وهو معدل أقل بكثير من توقعات نمو TSMC.

🧠 نظرة مُركّب: السوق لا يبحث فقط عن التعافي، بل عن الشركات القادرة على تحقيق نمو مستدام، وهي نقطة ما زالت تصب في مصلحة TSMC.

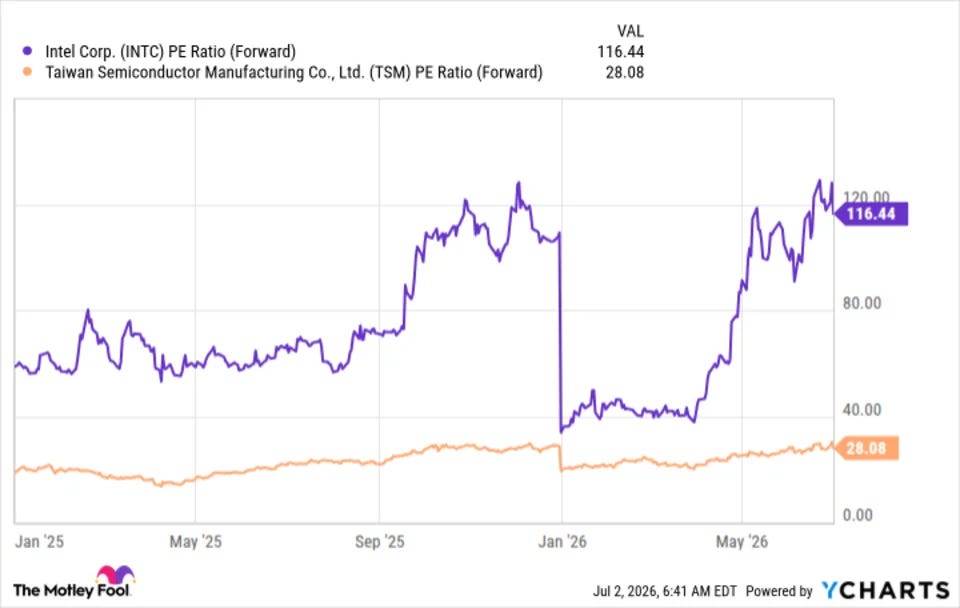

💰 التقييم... المفاجأة ليست في صالح إنتل

رغم أن إنتل (INTC – Intel) لا تزال في مرحلة إعادة الهيكلة، فإن تقييمها السوقي يعكس قدراً كبيراً من التفاؤل بشأن نجاح خطة التحول.

أما تايوان سيميكوندكتور (TSM – Taiwan Semiconductor Manufacturing)، فرغم تداولها عند تقييم أعلى من كثير من شركات التكنولوجيا، فإن التقرير يرى أن هذا التقييم مبرر بالنظر إلى قوة أعمالها وسرعة نموها.

🧠 نظرة مُركّب: عندما يكون السهم مسعراً على نجاح لم يتحقق بعد، ترتفع المخاطر في حال جاءت النتائج أقل من التوقعات.

🌍 ماذا عن المخاطر الجيوسياسية؟

كانت المخاطر المرتبطة بوجود مصانع TSMC في تايوان تمثل أحد أبرز المخاوف لدى المستثمرين.

لكن الشركة بدأت خلال السنوات الأخيرة توسيع استثماراتها التصنيعية داخل الولايات المتحدة، ما يساهم في تنويع قاعدة الإنتاج وتقليل جزء من هذه المخاطر.

🧠 نظرة مُركّب: تنويع مواقع الإنتاج يعزز مرونة TSMC ويخفف أحد أبرز مصادر القلق التاريخية للمستثمرين.

🔭 النظرة المستقبلية

إذا نجحت إنتل في جذب مزيد من العملاء الكبار وتحويل الاتفاقيات الحالية إلى نمو فعلي في الإيرادات والأرباح، فقد تتحسن جاذبية السهم تدريجياً. لكن في الوقت الحالي، تظل تايوان سيميكوندكتور صاحبة المركز الأقوى بفضل حصتها السوقية الضخمة، ونموها السريع، وريادتها في تصنيع الرقائق المتقدمة.

🧾 خلاصة مُركّب: تايوان سيميكوندكتور تتفوق حالياً

الإيجابيات:

هيمنة على سوق تصنيع الرقائق بحصة تقارب 72%.

نمو أسرع من معظم المنافسين.

قاعدة عملاء تضم أكبر شركات التكنولوجيا.

توسع في الولايات المتحدة لتقليل المخاطر الجيوسياسية.

تقييم يعتبره التقرير أكثر جاذبية مقارنة بمستوى النمو.

لكن:

إنتل بدأت تحقق تقدماً في خطط التعافي.

أي نجاح إضافي في جذب عملاء كبار قد يحسن مكانتها مستقبلاً.

المنافسة في قطاع الرقائق تزداد مع استمرار طفرة الذكاء الاصطناعي.

🔍 للمستثمر الذكي فقط

في مُركّب+، لا نطارد الأخبار العشوائية.

نحن نحلّل الشركات عبر فلاتر الجودة التي تميز بين “الشركات التي تصنع الضجيج” و”الشركات التي تصنع القيمة”، وعبر فلاتر الشريعة التي تضمن أن قراراتك الاستثمارية نظيفة وواعية.

📊 لأن الاستثمار الحقيقي لا يقوم على الحظ، بل على الانضباط، والمعايير، والفهم العميق لما تشتريه ولماذا.

🎯 اشترك الآن في مُركّب+ لتصل إلى الشركات الأعلى جودة والأكثر توافقاً مع قيمك، وتتعلم كيف تستثمر بذكاء… لا بعشوائية.